Bagaimana Cara Pelaporan dan Pembayaran PPh Pasal 25 untuk WP Badan yang Melebihi 4,8 Miliar di 2025?

Jika Wajib Pajak (WP) badan di tahun pajak 2025 memiliki peredaran bruto lebih dari 4,8 miliar dan sebelumnya menggunakan PPh final 0,5% berdasarkan PP 55/2022, maka mulai tahun pajak 2026 wajib beralih ke PPh berdasarkan Ketentuan Umum PPh. Cara pelaporan dan pembayaran angsuran PPh Pasal 25 di 2026 diperlakukan seperti WP badan baru, dengan angsuran nihil pada tahun pertama setelah keluar dari rezim PPh final.

Transisi dari PPh Final 0,5% ke Angsuran PPh Pasal 25 WP Badan Melebihi 4,8 Miliar

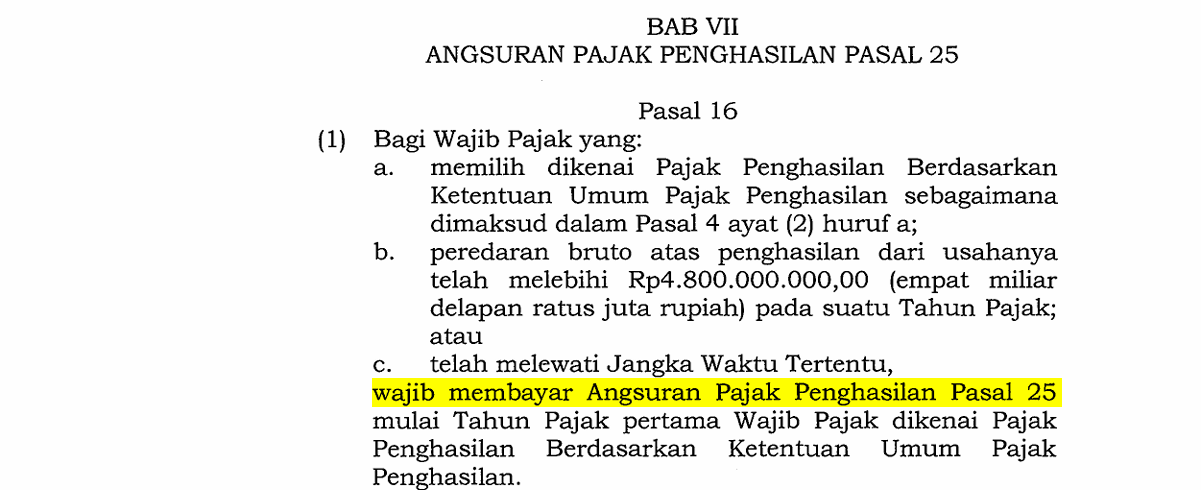

Berdasarkan Pasal 16 ayat 1 huruf b PMK-164/2023, WP dengan peredaran bruto penghasilan usaha melebihi 4,8 miliar wajib membayar angsuran PPh Pasal 25 mulai tahun pajak pertama setelah dikenai Ketentuan Umum Pajak Penghasilan. Ini berlaku untuk WP badan yang sebelumnya menggunakan PPh final 0,5% pembayaran PP 55/2022. Pada 2026, sebagai tahun pajak pertama transisi, besarnya angsuran PPh Pasal 25 nihil karena dianggap WP badan baru.

PPh Pasal 25 adalah angsuran bulanan yang dibayar sendiri oleh WP badan untuk menghindari beban kurang bayar besar saat SPT Tahunan. Perhitungannya umumnya: (PPh terutang SPT tahun lalu - kredit pajak Pasal 21/22/23/24) / 12 bulan. Namun, untuk WP badan transisi melebihi 4,8 miliar, angsuran tahun pertama nihil seperti WP baru (termasuk penggabungan/peleburan).

Cara Menghitung dan Membayar Angsuran PPh Pasal 25 Tahun 2026 untuk WP Badan Baru

Langkah Pelaporan Angsuran PPh Pasal 25 WP Badan Melebihi 4,8 Miliar

- Nihil di bulan pertama 2026: Tidak ada setoran angsuran PPh Pasal 25 Januari 2026 karena status WP badan baru pasca-PPh final.

- Sampaikan RKAP jika diwajibkan: Untuk WP tertentu (seperti BUMN/BUMD), serahkan Rencana Kerja dan Anggaran Pendapatan (RKAP) ke DJP via KPP sebelum batas PPh Pasal 25 bulan pertama. Jika RKAP belum disahkan, gunakan angsuran bulan terakhir tahun sebelumnya.

- Hitung ulang jika RKAP disampaikan: Mulai bulan pengesahan, hitung berdasarkan PKP x 22% (tarif Pasal 17 UU PPh untuk badan) dikurangi kredit pajak, dibagi 12. Kekurangan disetor saat RKAP + sanksi KUP; kelebihan bisa dikreditkan atau restitusi per PER-11/2025.

Batas Waktu Pembayaran PPh Pasal 25 Bulanan WP Badan 2026

Setor paling lambat tanggal 15 bulan berikutnya via e-Billing. Pelaporan via e-Filing SPT Masa PPh Pasal 25.

Perubahan Penting: Kelebihan PPh Pasal 25 Tidak Bisa Pindah Buku Lagi

Per PER-11/PJ/2025, kelebihan angsuran PPh Pasal 25 WP badan hanya bisa dikreditkan ke SPT Tahunan atau direstitusi, bukan dipindahbukukan ke bulan berikutnya. Ini berlaku untuk WP tertentu termasuk transisi dari PPh final 0,5%.

FAQ: Pertanyaan Umum Cara Pelaporan PPh Pasal 25 WP Badan Melebihi 4,8 Miliar 2026

Apa angsuran PPh Pasal 25 untuk WP badan tahun pertama setelah melebihi 4,8 miliar?

Nihil, seperti WP baru per PMK-164/2023

Bagaimana hitung PPh Pasal 25 WP badan berdasarkan RKAP?

(PPh netto RKAP - kredit pajak) / 12; sampaikan ke DJP

Apa sanksi keterlambatan pembayaran angsuran PPh Pasal 25 2026?

Bunga KMK per bulan + sanksi administrasi UU KUP

Bisa restitusi kelebihan PPh Pasal 25 WP transisi?

Ya, per PER-11/2025, bukan pindah buku