Bolehkah Barang Dikirim Jika Baru Terima Uang Muka 50%?

Pengiriman Barang sebelum Pelunasan Uang Muka 50 Persen

Apakah pengusaha boleh mengirim barang ketika baru menerima uang muka 50% dan sudah membuat FP, sementara pelunasan belum dilakukan. Kring Pajak menjawab bahwa aturan perpajakan tidak mengatur waktu pengiriman barang sehingga perusahaan bebas mengaturnya sendiri lewat SOP dan perjanjian dengan customer.

Secara bisnis, keputusan mengirim barang pada saat baru menerima DP 50% adalah soal manajemen risiko piutang, bukan soal boleh atau tidak menurut pajak.

Kapan Faktur Pajak Uang Muka Diterbitkan

Dalam skema PPN, uang muka termasuk pembayaran yang memicu saat terutangnya PPN sehingga ketika menerima DP 50%, pengusaha wajib membuat Faktur Pajak atas jumlah uang muka tersebut. FP uang muka ini mendokumentasikan bahwa sebagian nilai transaksi sudah menjadi Dasar Pengenaan Pajak (DPP) dan sudah dipungut PPN-nya.

Jika kemudian ada pelunasan, maka akan ada FP pelunasan yang mencakup sisa pembayaran atau selisih nilai yang belum dipajaki dalam FP uang muka. FP uang muka dan FP pelunasan nantinya membentuk total nilai sebesar harga jual penuh sesuai kesepakatan.

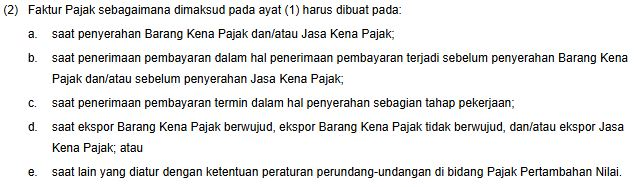

Kapan Faktur Pajak Pelunasan Harus Dibuat

Merujuk Pasal 31 ayat (2) PER-11/PJ/2025 yang mengatur saat pembuatan Faktur Pajak pelunasan. Intinya, FP pelunasan harus dibuat pada saat tertentu sebagaimana skema di lampiran aturan tersebut, termasuk ketika barang sudah seluruhnya dikirim.

Jika barang sudah seluruhnya dikirim dan pembayaran dilunasi, maka FP pelunasan wajib diterbitkan sesuai ketentuan waktu yang berlaku. Dengan begitu, administrasi PPN mencerminkan kondisi aktual: DP, pengiriman, dan pelunasan tercatat rapi dalam dokumen pajak.

Kebijakan Internal Pengiriman Barang atas DP 50 Persen

Perusahaan perlu menyusun kebijakan internal tentang minimal DP, syarat pengiriman, dan kapan barang boleh dikirim sebelum pelunasan. Misalnya, aturan bahwa barang boleh dikirim saat DP minimal 50% dan customer memenuhi kriteria tertentu (langganan, reputasi baik, dsb.).

Selain itu, kontrak jual beli sebaiknya memuat jadwal pembayaran, waktu penyerahan, serta konsekuensi jika terjadi keterlambatan pelunasan atau gagal bayar. Dokumen pendukung seperti invoice, bukti transfer, Faktur Pajak, dan surat jalan juga penting untuk pembuktian ketika ada pemeriksaan pajak atau sengketa bisnis.

FAQ Singkat

1. Apakah boleh kirim barang setelah terima DP 50% dan sudah buat Faktur Pajak uang muka?

Boleh, karena aturan pajak tidak mengatur waktu pengiriman barang; penentuan kapan barang dikirim diserahkan pada kebijakan internal dan perjanjian dengan customer.

2. Kapan Faktur Pajak pelunasan harus dibuat jika barang sudah dikirim seluruhnya?

Faktur Pajak pelunasan harus dibuat sesuai ketentuan Pasal 31 ayat (2) PER-11/PJ/2025, dan apabila barang sudah seluruhnya dikirim, pengusaha wajib menerbitkan FP pelunasan atas sisa nilai transaksi tersebut.