DTP PPh 21 untuk penghasilan tidak teratur

PPh 21 DTP sektor pariwisata hanya berlaku atas penghasilan bruto yang bersifat tetap dan teratur, sehingga service charge yang tidak teratur umumnya tidak masuk komponen DTP

PPh 21 DTP sektor pariwisata hanya berlaku atas penghasilan bruto yang bersifat tetap dan teratur, sehingga service charge yang tidak teratur umumnya tidak masuk komponen DTP; konsekuensinya memang ada 2 perhitungan: gaji bruto (DTP) dan service charge (non‑DTP, dipotong biasa), dengan pengaturan khusus di bukti potong dan SPT Masa.

Insentif PPh 21 DTP Sektor Pariwisata: Apakah Service Charge Ikut Difasilitasi?

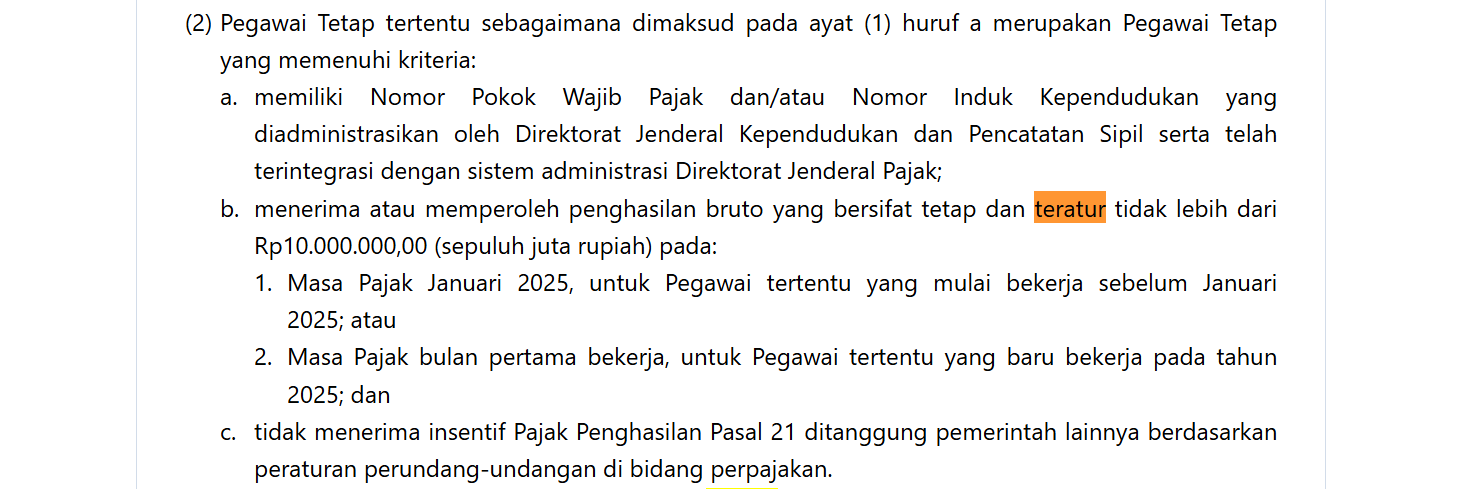

Untuk sektor pariwisata, insentif PPh 21 Ditanggung Pemerintah (DTP) diatur dalam PMK 10/2025 sebagaimana diubah dengan PMK 72/2025. Fasilitas ini diberikan kepada pegawai yang memenuhi kriteria tertentu, terutama terkait penghasilan bruto yang bersifat tetap dan teratur.

Apakah service charge tidak teratur termasuk komponen PPh 21 DTP?

Berdasarkan ketentuan, penentuan kelayakan PPh 21 DTP bagi pegawai tetap mengacu pada penghasilan bruto yang bersifat tetap dan teratur dengan batas maksimal Rp10.000.000 per bulan. Artinya, yang dilihat sebagai dasar fasilitas adalah komponen penghasilan yang:

- bersifat tetap dan teratur, dan

- menjadi penghasilan bruto bulanan pegawai.

Service charge di sektor pariwisata (misalnya hotel, restoran, spa, dan sejenisnya) pada praktiknya sering kali:

- bersifat tidak tetap (naik turun tergantung okupansi/penjualan), dan

- tidak terjamin jumlahnya setiap bulan.

Karena itu, jika service charge tersebut dikategorikan sebagai penghasilan yang tidak tetap/tidak teratur, maka bagian ini tidak termasuk dalam komponen penghasilan yang difasilitasi PPh 21 DTP. Dasar fasilitas tetap merujuk pada penghasilan tetap dan teratur seperti gaji pokok, tunjangan tetap, dan komponen sejenis.

Konsekuensinya, perhitungan PPh 21 untuk pegawai yang memenuhi syarat menjadi:

- Gaji bruto tetap dan teratur → masuk skema PPh 21 DTP (ditanggung pemerintah, sepanjang batas Rp10 juta terpenuhi).

- Service charge tidak teratur → diperlakukan sebagai penghasilan biasa di luar DTP, PPh 21‑nya tetap dipotong dan disetor oleh pemberi kerja.

Cara Menghitung PPh 21: Pisah Gaji Bruto dan Service Charge

1. Komponen penghasilan yang masuk PPh 21 DTP

Untuk pegawai tetap di sektor pariwisata yang memenuhi kriteria Pasal 4 PMK 10/2025 jo. PMK 72/2025, fasilitas DTP diberikan atas PPh 21 terutang yang dihitung dari penghasilan tetap dan teratur.

Contoh komponen yang umumnya masuk dasar DTP (jika memenuhi syarat):

- gaji pokok

- tunjangan tetap (misalnya tunjangan jabatan tetap, tunjangan keluarga tetap)

- penghasilan tetap lain yang dibayar rutin dan jumlahnya relatif sama setiap bulan

Service charge yang tidak teratur tidak digunakan sebagai dasar penentuan hak atas fasilitas dan tidak menjadi bagian penghasilan yang difasilitasi.

2. Komponen penghasilan di luar PPh 21 DTP (service charge)

Service charge yang:

- diterima tidak tetap atau

- besarannya berfluktuasi dan tidak dapat dikategorikan sebagai penghasilan tetap dan teratur,

akan tetap menjadi objek PPh 21 biasa di luar skema DTP. PPh 21 atas komponen ini:

- dihitung dan dipotong oleh pemberi kerja sebagaimana perhitungan normal,

- disetor ke kas negara, dan

- dilaporkan sebagai PPh 21 terutang biasa dalam SPT Masa PPh 21.

Dengan demikian, dalam 1 Masa Pajak akan ada dua kelompok penghitungan untuk pegawai yang sama:

- PPh 21 atas penghasilan yang ditanggung pemerintah (DTP).

- PPh 21 atas penghasilan non‑DTP (misalnya service charge tidak teratur).

Teknis Pelaporan Bukti Potong dan SPT Masa PPh 21

1. Pengisian bukti potong PPh 21 untuk pegawai penerima DTP

Jika pegawai memenuhi kriteria PPh 21 DTP:

- Saat membuat bukti potong PPh 21, pilih fasilitas “PPh ditanggung pemerintah (DTP)” pada kolom Fasilitas Pajak yang Dimiliki oleh Penerima Penghasilan untuk pegawai tersebut.

- Di bukti potong tetap ditampilkan:

- penghasilan bruto (dengan pemisahan penghasilan yang menjadi dasar DTP dan yang tidak, dalam perhitungan internal),

- PPh 21 yang seharusnya terutang,

- porsi PPh 21 yang DTP dan porsi yang dipotong biasa (jika ada penghasilan non‑DTP seperti service charge).

Dalam praktik, perusahaan biasanya menyusun kertas kerja perhitungan terpisah untuk:

- menghitung PPh 21 atas gaji tetap (DTP), dan

- menghitung PPh 21 atas service charge (non‑DTP),

lalu menggabungkannya dalam satu bukti potong pegawai sebagai informasi total pajak atas penghasilan tersebut, dengan penandaan mana yang DTP.

2. Pelaporan di SPT Masa PPh 21

Saat menyusun SPT Masa PPh 21:

- Bukti potong yang diberi cap atau penandaan fasilitas DTP akan otomatis terbaca sebagai PPh 21 ditanggung pemerintah dalam sistem.

- Ketika Anda klik “bayar dan lapor” pada konsep SPT Masa:

- Nominal PPh 21 yang DTP tidak menambah PPh 21 Kurang/Lebih Disetor, karena bagian tersebut dianggap dibayar oleh pemerintah melalui mekanisme insentif.

- Yang menambah PPh 21 Kurang Disetor hanyalah PPh 21 atas penghasilan non‑DTP, misalnya service charge tidak teratur.

Untuk sektor pariwisata, pemberi kerja juga wajib memastikan:

- KLU usaha termasuk dalam daftar KLU yang berhak atas insentif PPh 21 DTP di lampiran PMK 72/2025.

- Masa pajak yang dimanfaatkan sesuai jangka waktu fasilitas (Oktober–Desember 2025 untuk sektor pariwisata).

FAQ PPh 21 DTP Sektor Pariwisata dan Service Charge

1. Apakah semua pegawai hotel otomatis dapat PPh 21 DTP?

Tidak. Pegawai harus memenuhi kriteria di PMK 10/2025 jo. PMK 72/2025, termasuk penghasilan bruto tetap dan teratur tidak lebih dari Rp10 juta serta memiliki NPWP/NIK yang terdaftar di DJP.

2. Jika pada Januari 2025 gaji tetap di bawah Rp10 juta, tapi kemudian ada service charge besar, apakah hak DTP hilang?

Kelayakan ditentukan dari penghasilan tetap dan teratur bulan Januari 2025 (atau bulan pertama bekerja), bukan dari komponen tidak teratur seperti service charge. Service charge yang tidak teratur tidak mengubah status kelayakan sepanjang syarat lain terpenuhi.

3. Apakah PPh 21 atas service charge bisa ikut DTP jika ternyata rutin setiap bulan?

Jika secara faktual service charge diperlakukan sebagai penghasilan tetap dan teratur (misalnya dibayar dengan pola dan jumlah yang relatif tetap dan dijadikan bagian dari penghasilan tetap), maka perlu dianalisis kembali klasifikasinya secara hati‑hati dengan merujuk ke definisi penghasilan tetap dan teratur dalam PMK. Jika sifatnya tetap, pemberi kerja dapat memasukkannya ke basis penghasilan bruto tetap dan teratur; jika tetap tidak pasti/fluktuatif, sebaiknya dipisahkan sebagai non‑DTP.

4. Apakah perlu membuat dua bukti potong terpisah (DTP dan non‑DTP)?

Tidak perlu. Umumnya cukup satu bukti potong per pegawai per tahun/massa sesuai ketentuan, dengan pengisian fasilitas “PPh ditanggung pemerintah (DTP)” dan pengelolaan rinciannya di kertas kerja internal. Di SPT Masa, sistem akan memisahkan bagian DTP dan non‑DTP melalui penandaan fasilitas.

5. Jika total PPh 21 DTP lebih besar dari PPh 21 terutang, apakah selisihnya dikembalikan ke pegawai?

Untuk fasilitas PPh 21 DTP, jika PPh 21 yang ditanggung lebih besar dari PPh 21 terutang, secara umum kelebihannya tidak dikembalikan, dengan pengecualian tertentu bagi sektor pariwisata yang diatur dalam PMK 72/2025, termasuk mekanisme kompensasi lebih bayar di level pemberi kerja dengan syarat menyusun kertas kerja dan melaporkan ke DJP.