PPh atas Dividen pasca berlakunya UU Cipta Kerja dan ketentuan pelaporan realisasi investasi melalui aplikasi Coretax

Ketentuan Umum Pajak Dividen Pasca UU Cipta Kerja

- Objek Pajak: Dividen (dalam bentuk apapun), pembayaran dividen dari perusahaan asuransi kepada pemegang polis, dan pembagian Sisa Hasil Usaha (SHU) koperasi yang diterima oleh Wajib Pajak Orang Pribadi (WPOP).

- Tarif Pajak: Dikenakan PPh Final sebesar 10% dari Jumlah Penghasilan Bruto sebagai Dasar Pengenaan Pajak.

- Batas Setor: Wajib disetor sendiri oleh WPOP paling lambat tanggal 15 bulan berikutnya setelah Masa Pajak dividen diterima/diperoleh, dengan membuat Kode Billing Pajak (Kode Setor: 411128, Jenis Setor: 419).

- Batas Lapor: Wajib dilaporkan dalam SPT Tahunan Orang Pribadi paling lambat tanggal 31 Maret.

Pengecualian Objek Pajak (Dividen Bebas PPh) Dividen dan penghasilan lain dapat dikecualikan dari Objek PPh

dengan syarat:

- Dividen Dalam Negeri (DN) diterima WPOP dalam negeri: Sepanjang diinvestasikan di wilayah Negara Kesatuan Republik Indonesia (NKRI) dalam jangka waktu tertentu.

- Dividen Luar Negeri (LN) atau Penghasilan Lain dari LN: Dikecualikan jika diinvestasikan di wilayah NKRI dalam jangka waktu tertentu.

- Jangka Waktu Investasi (Holding): Paling singkat selama 3 (tiga) Tahun Pajak terhitung sejak Tahun Pajak dividen atau penghasilan lain diterima atau diperoleh.

- Batas Waktu Melakukan Investasi: Paling lambat pada akhir bulan ketiga (31 Maret) untuk WPOP, atau akhir bulan keempat (30 April) untuk Wajib Pajak Badan, setelah Tahun Pajak dividen/penghasilan lain diterima atau diperoleh.

- Kewajiban Pelaporan: Wajib menyampaikan Laporan Realisasi Investasi secara berkala.

Bentuk-Bentuk Investasi yang Diperbolehkan Terdapat 12 bentuk investasi yang sah

antara lain:

- Surat Berharga Negara (SBN) RI dan Surat Berharga Syariah Negara (SBSN) RI.

- Obligasi atau sukuk BUMN atau lembaga pembiayaan milik Pemerintah yang perdagangannya diawasi OJK.

- Investasi keuangan pada bank persepsi (termasuk bank syariah).

- Obligasi atau sukuk perusahaan swasta yang perdagangannya diawasi OJK.

- Investasi infrastruktur melalui kerja sama pemerintah dengan badan usaha.

- Investasi sektor riil berdasarkan prioritas pemerintah.

- Penyertaan modal pada perusahaan yang baru/sudah didirikan di Indonesia sebagai pemegang saham.

- Kerja sama dengan lembaga pengelola investasi.

- Penyaluran pinjaman bagi UMKM.

- Bentuk investasi lainnya yang sah sesuai peraturan perundang-undangan.

Kewajiban Laporan Realisasi Investasi (Ketentuan Baru – Berlaku Sejak 1 Januari 2025)

Untuk mendapatkan pengecualian objek PPh, Wajib Pajak wajib menyampaikan Laporan Realisasi Investasi.

- Saluran Pelaporan (NEW!): Disampaikan secara elektronik melalui Portal Wajib Pajak (Coretax) di

djponline.pajak.go.idmelalui menu E-Reporting Investasi. - Batas Waktu Pelaporan (NEW!): Secara berkala paling lambat pada akhir bulan ketiga (Maret) untuk WPOP atau akhir bulan keempat (April) untuk WP Badan setelah Tahun Pajak berakhir.

- Jangka Waktu Pelaporan: Disampaikan sampai dengan tahun ketiga sejak tahun dividen atau penghasilan diterima atau diperoleh.

Konsekuensi Jika Tidak Melaporkan Realisasi Investasi (atau tidak tepat waktu/tidak berkala sampai tahun ketiga)

- Dividen Dalam Negeri diterima WPOP DN:

- Meskipun bentuk, tata cara, dan jangka waktu investasi sudah dipenuhi, jika pelaporan tidak melalui Coretax/tidak tepat waktu/tidak berkala, maka dividen tersebut dikenai PPh Final 10%.

- WPOP wajib setor sendiri PPh Final 10% paling lambat tanggal 15 bulan berikutnya.

- Wajib menyampaikan SPT Masa PPh Unifikasi (ketentuan sebelumnya: bayar dianggap lapor).

- Bila tidak memenuhi jangka waktu holding, dapat dikenai sanksi sesuai UU KUP.

- Dividen LN / Penghasilan Lain LN diterima OP DN/Badan DN:

- PPh terutang dihitung berdasarkan ketentuan umum PPh Pasal 17 UU PPh.

- Penghasilan dihitung dan dilaporkan dalam SPT Tahunan PPh untuk Tahun Pajak saat dividen/penghasilan lain diterima atau diperoleh.

Tata Cara Pelaporan di Aplikasi Coretax (Alur Singkat)

- Login ke Coretax (

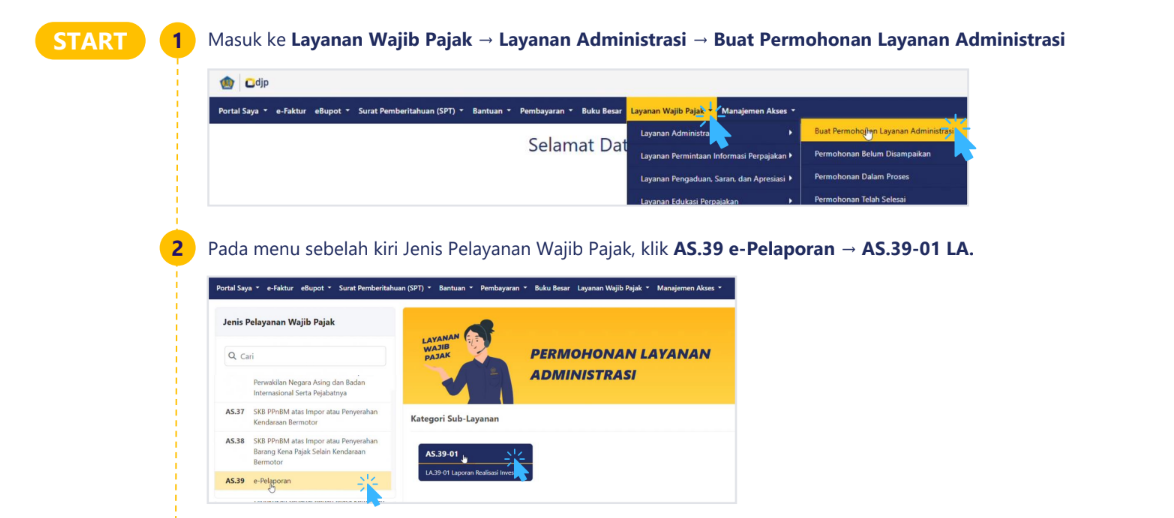

coretaxdjp.pajak.go.id). - Masuk ke Layanan Wajib Pajak → Layanan Administrasi → Buat Permohonan Layanan Administrasi.

- Pilih Jenis Pelayanan Wajib Pajak: AS.39 e-Pelaporan → AS.39-01 LA. Laporan Realisasi Investasi.

- Isi Informasi Umum dan Perutean Kasus.

- Isi Laporan Dividen atau Penghasilan Lain (klik Tambah Data), termasuk Reporting Period (1=2024, 2=2023, 3=2022), Jenis Penghasilan, Tanggal Terima, Nilai yang diterima, dan Nilai yang diinvestasikan.

- Isi Laporan Investasi (klik Tambah Data), termasuk Reporting Period, Tanggal Investasi, Bentuk Investasi, dan Nilai Investasi.

- Pastikan Status Kepatuhan Wajib Pajak aktif.

- Klik Create PDF dan Sign (tanda tangan elektronik dengan Kode Otorisasi DJP).

- Klik Submit.

- Unduh Arsip Laporan dan Bukti Penerimaan Elektronik (BPE).

Lebih enak baca slidenya, lebih gampang pahamnya