PPh Pasal 26 atas Penjualan Saham WPLN Cayman Island ke Perusahaan Indonesia dan Singapura: Analisis Lengkap Kewajiban Pajak

Apakah Transaksi Penjualan Saham Perusahaan A Dikenakan PPh Pasal 26?

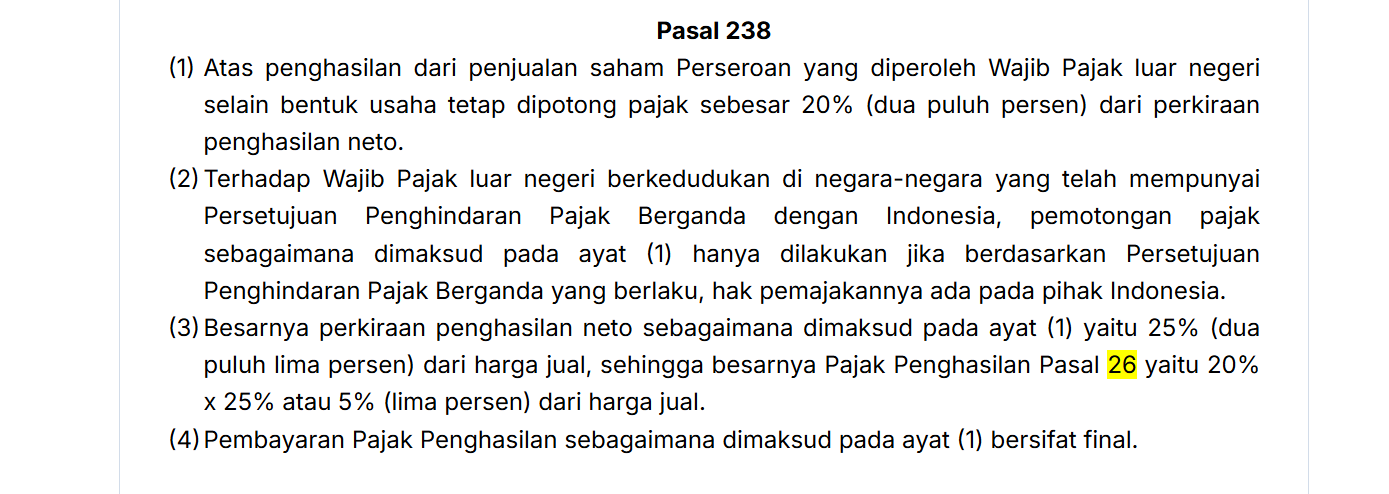

Ya, transaksi penjualan saham perusahaan A (WPLN Cayman Island) kepada perusahaan C (Singapura) atas kepemilikan 95% di perusahaan B (Indonesia) dikenakan PPh Pasal 26. Penjualan saham milik perseroan terbatas dalam negeri yang tidak berstatus emiten atau perusahaan publik oleh pemegang saham WPLN merupakan objek pemotongan PPh Pasal 26 sesuai PMK 81/2024 (Bagian Ketujuh Pemotongan Pajak Penghasilan Pasal 26 atas Penghasilan yang Diterima atau Diperoleh Wajib Pajak Luar Negeri selain Bentuk Usaha Tetap atas Penghasilan Berupa Keuntungan dari Penjualan Saham)

Berapa Tarif PPh Pasal 26 untuk Penjualan Saham WPLN?

Tarif efektif PPh Pasal 26 adalah 5% dari harga jual saham. Tarif ini dihitung dari 20% (tarif umum PPh Pasal 26) dikalikan dengan 25% (perkiraan penghasilan neto). Rumusnya:

PPh Pasal 26 = 20% × 25% × Harga Jual = 5% × Harga Jual

Namun, jika perusahaan A berasal dari negara yang memiliki Perjanjian Penghindaran Pajak Berganda (P3B) dengan Indonesia, pemotongan pajak akan dilakukan sesuai ketentuan P3B yang berlaku. Cayman Island tidak memiliki P3B dengan Indonesia, sehingga tarif 5% tetap berlaku.