Fondasi Baru Perpajakan UMKM di Indonesia

PP Nomor 20 Tahun 2026 menghadirkan fondasi baru pajak UMKM dengan menyempurnakan aturan lama. Artikel ini mengupas pemisahan UMKM produktif dari jasa profesional, kemudahan pencatatan, integrasi Coretax, serta arah kebijakan menuju OECD.

Pemerintah berkomitmen penuh untuk mendorong pertumbuhan sektor Usaha Mikro, Kecil, dan Menengah (UMKM) melalui penyempurnaan kebijakan fiskal yang adaptif, adil, dan berkepastian hukum. Sebagai penopang utama perekonomian nasional, sektor UMKM membutuhkan ekosistem perpajakan yang memudahkan pemenuhan kewajiban tanpa mengganggu perkembangan perputaran modal usaha.

Langkah pembaruan regulasi ini ditandai dengan diterbitkannya aturan baru yang mereformasi tata cara perpajakan sektor informal dan pelaku usaha mandiri.

Latar Belakang Reformasi: Dari PP 55/2022 ke PP 20/2026

Pembaruan regulasi dari Peraturan Pemerintah Nomor 55 Tahun 2022 menjadi Peraturan Pemerintah Nomor 20 Tahun 2026 didasari oleh evaluasi menyeluruh terhadap pelaksanaan insentif pajak di lapangan serta dinamika kepatuhan wajib pajak.

Evaluasi Batas Waktu Fasilitas PPh Final

- Keterbatasan Aturan Lama: Berdasarkan regulasi terdahulu, fasilitas Pajak Penghasilan (PPh) Final dengan tarif 0,5% dibatasi oleh jangka waktu pengenaan yang ketat bagi seluruh kategori wajib pajak (Pasal 59 ayat 1 PP 55/2022).

- Ancaman Berakhirnya Insentif: Banyak Wajib Pajak Orang Pribadi yang terdaftar sejak tahun 2018 seharusnya telah menghadapi batas akhir pemanfaatan tarif final 0,5% pada penutupan Tahun Pajak 2024 (Pasal 59 ayat 1 huruf a PP 55/2022).

- Risiko Kebijakan Masa Lalu: Jika dipaksakan beralih ke tarif umum non-final, sebagian besar pelaku usaha mikro dinilai belum memiliki kesiapan administratif yang memadai untuk menyelenggarakan pembukuan komersial.

Urgensi Intervensi Kebijakan Baru Pemerintah

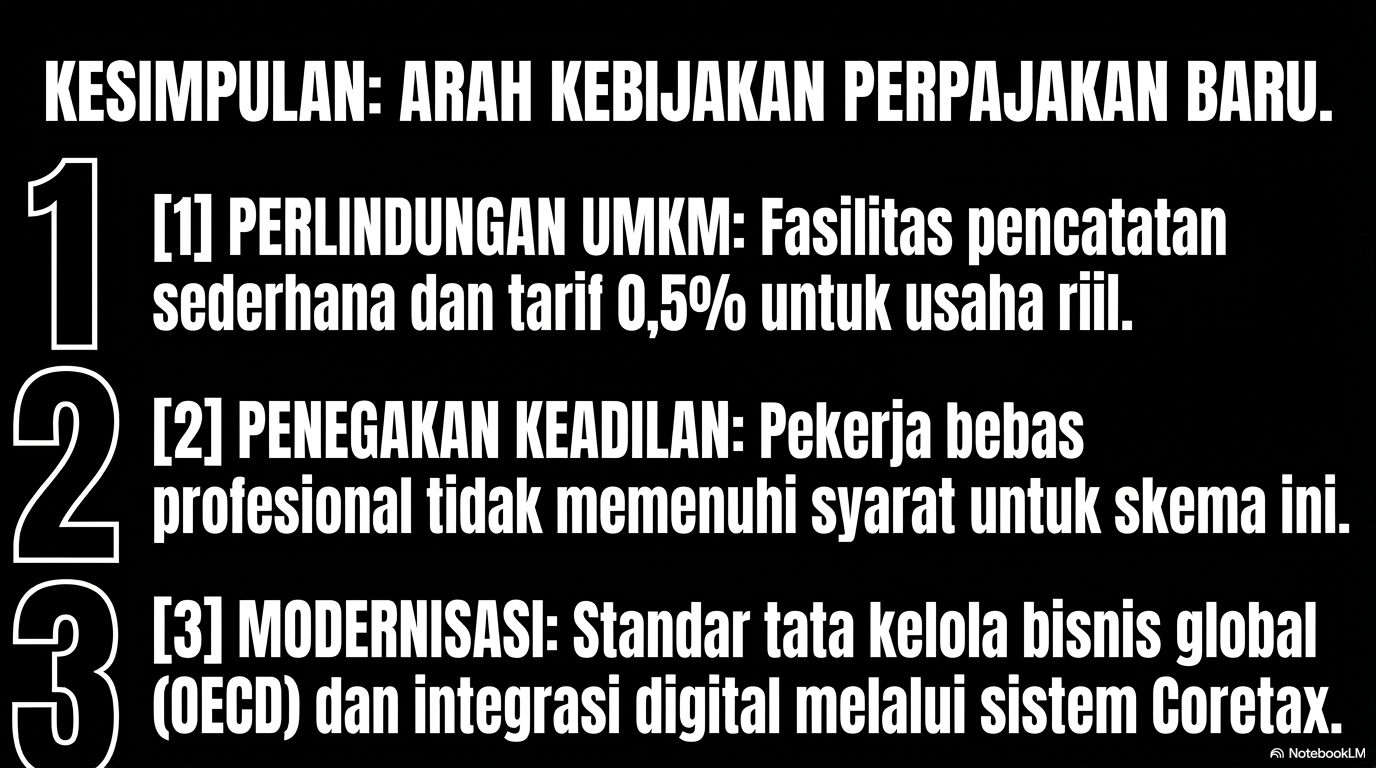

- Pemberian Kepastian Hukum Permanen: Pemerintah menerbitkan ketentuan baru guna memperpanjang sekaligus memberikan hak penggunaan tarif 0,5% tanpa batas waktu bagi pelaku usaha perorangan yang memenuhi kriteria kelayakan usaha (Pasal I Angka 1 PP 20/2026).

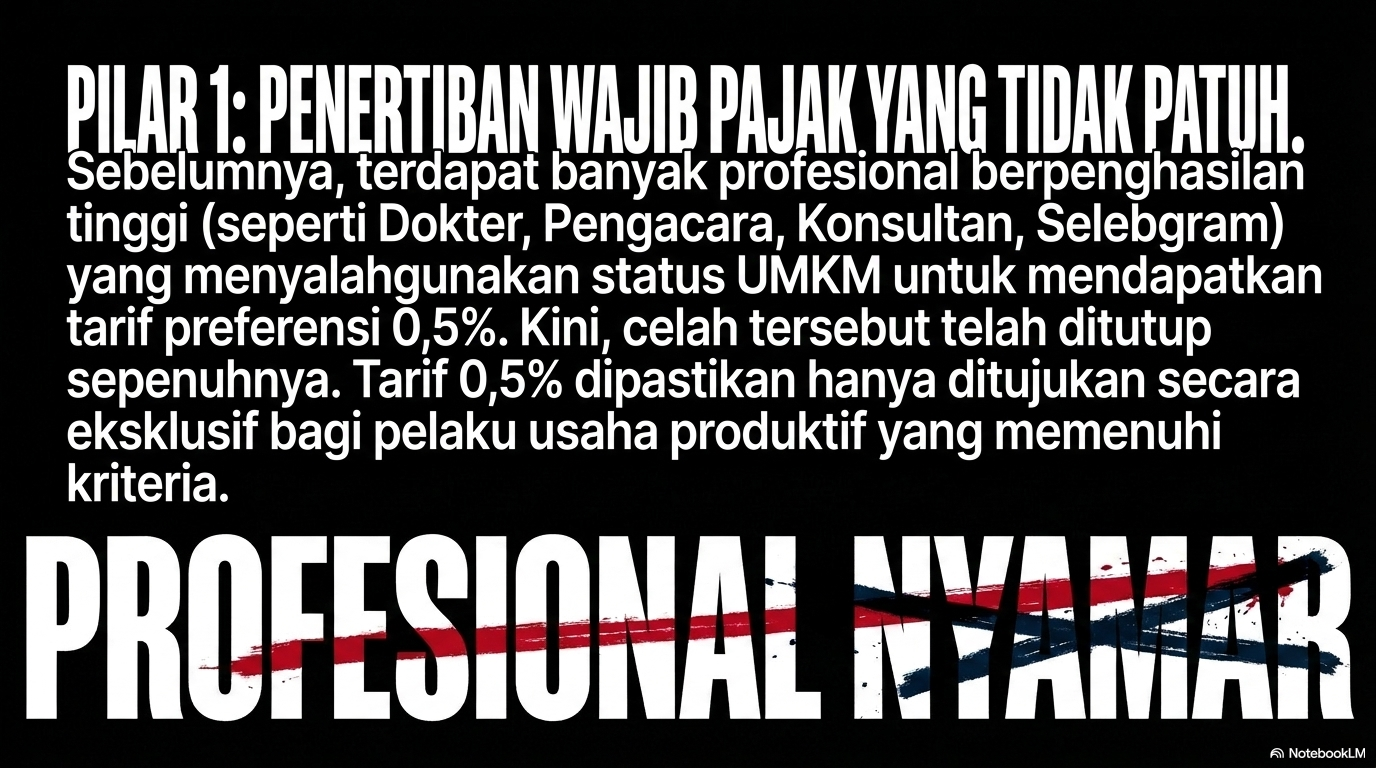

- Pencegahan Celah Hukum (Loopholes): Pembaruan aturan ini sekaligus menutup celah penghindaran pajak berupa pemecahan omzet usaha yang kerap disalahgunakan oleh oknum pelaku usaha skala besar.

- Perlindungan Fondasi Ekonomi Nasional: Kebijakan ini memastikan stabilitas daya beli serta kesinambungan modal kerja sektor UMKM agar tidak tergerus oleh beban kepatuhan administrasi fiskal yang rumit.

Ilustrasi Dampak Perubahan Regulasi

- Kasus Sebelum Reformasi: Tuan S, pedagang kelontong yang terdaftar sejak 2018, wajib bermigrasi menggunakan tarif progresif Pasal 17 mulai 1 Januari 2025 meskipun omzet tahunannya hanya Rp800.000.000,00 akibat habisnya jatah waktu 7 tahun (Pasal 59 ayat 1 PP 55/2022).

- Kasus Setelah Reformasi: Dengan berlakunya aturan baru, Tuan S tetap diperbolehkan menggunakan tarif PPh Final 0,5% pada Tahun Pajak 2025, 2026, dan seterusnya, sepanjang usahanya dikelola secara mandiri dan akumulasi omzetnya tidak melebihi batas ketentuan (Pasal I Angka 1 PP 20/2026).

Misi Kemudahan Administrasi bagi Wajib Pajak

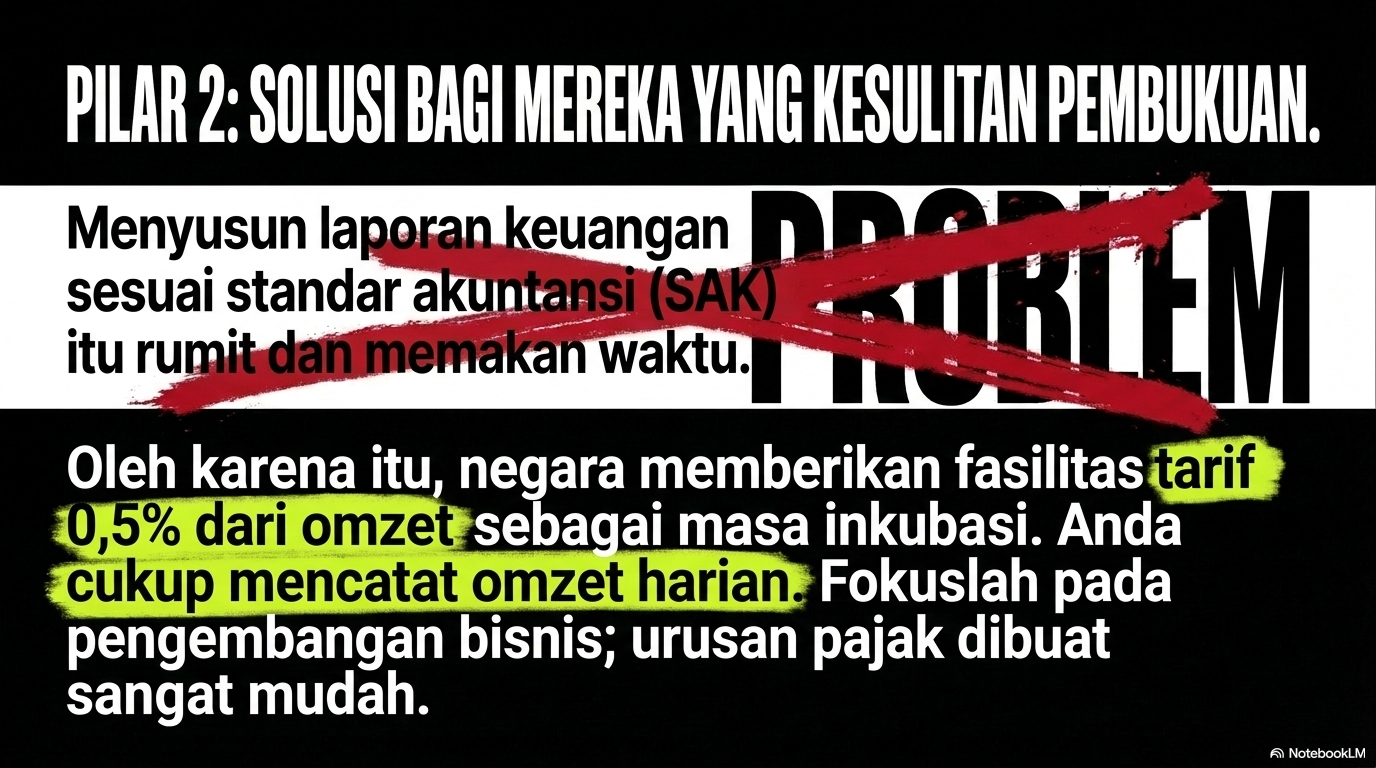

Prinsip utama dari pembaruan hukum perpajakan UMKM adalah mengedepankan asas kesederhanaan (convenience of payment) guna menjangkau pelaku usaha yang memiliki keterbatasan sumber daya.

Mengatasi Keterbatasan Pengetahuan Perpajakan

- Penyederhanaan Formulasi Pajak: Tarif tunggal 0,5% diterapkan langsung atas peredaran bruto, sehingga wajib pajak tidak perlu mempelajari konsep akuntansi fiskal yang kompleks (Pasal 56 ayat 1 PP 55/2022).

- Menghilangkan Kerumitan Komponen Biaya: Wajib pajak tidak perlu melakukan klasifikasi antara biaya yang boleh dikurangkan (deductible expense) dan biaya yang tidak boleh dikurangkan (non-deductible expense) dari penghasilan bruto (Pasal 56 ayat 1 PP 55/2022).

Mengatasi Keterbatasan Keterampilan Administrasi

- Penggantian Kewajiban Pembukuan: Pelaku usaha yang memenuhi kriteria UMKM dibebaskan dari kewajiban menyelenggarakan pembukuan akuntansi penuh (Pasal 28 ayat 2 UU KUP).

- Pemberlakuan Sistem Pencatatan Sederhana: Wajib pajak hanya diwajibkan melakukan pencatatan nilai omzet kotor harian secara runtun dan tertib sebagai dasar penghitungan masa pajak (Pasal 28 ayat 2 UU KUP).

Mengatasi Keterbatasan Waktu Operasional Usaha

- Otomasi Layanan di Era Digital: Integrasi sistem administrasi perpajakan yang baru memangkas birokrasi, sehingga pembuatan kode billing dapat dilakukan secara instan melalui gawai (Materi Paparan Pajak Final UMKM, UMKM, dan Coretax BDS 2024).

- Efisiensi Waktu Pelaporan: Pengurangan kewajiban pelaporan berkala secara signifikan memberikan waktu lebih bagi pelaku usaha untuk fokus mengembangkan aspek komersial bisnis mereka.

Penyesuaian dengan Standar Internasional (OECD)

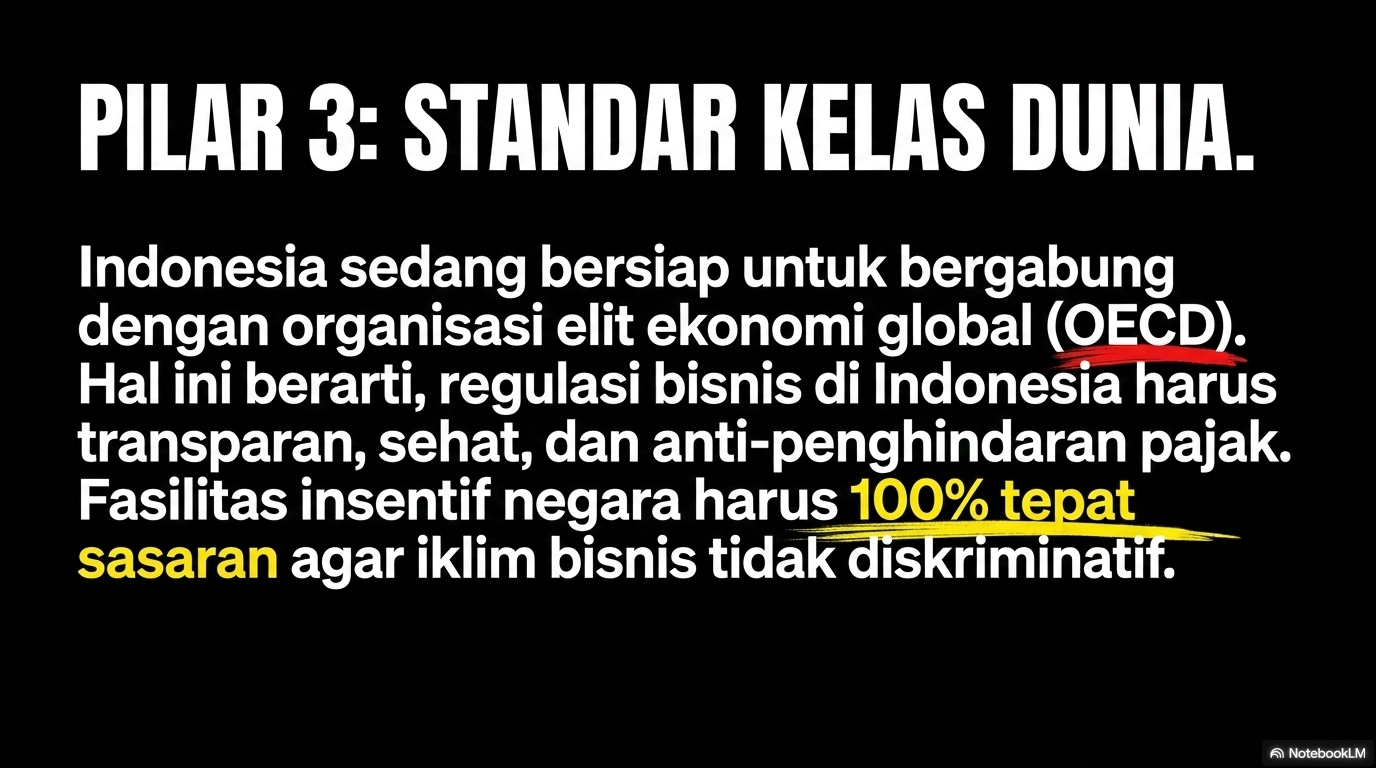

Pembaruan regulasi perpajakan di Indonesia tidak hanya melihat aspek domestik, melainkan juga menyelaraskan diri dengan prinsip-prinsip ekonomi internasional. Langkah ini diambil sebagai bagian dari persiapan strategis aksesi Indonesia menjadi anggota penuh Organisation for Economic Co-operation and Development (OECD).

Penegakan Praktik Bisnis Sehat Global

- Transparansi Struktur Badan Hukum: Rekomendasi OECD menuntut kejelasan kepemilikan ekonomi serta pelarangan manipulasi pembebanan biaya transaksi afiliasi yang tidak wajar.

- Pengawasan Hubungan Istimewa: Aturan perpajakan diperketat untuk mendeteksi transaksi terselubung antar-entitas yang dikendalikan oleh pihak atau modal yang sama (Pasal 56 ayat 2a PP 20/2026).

Penerapan Aspek Anti-Korupsi dalam Sistem Perpajakan

- Pencegahan Pembebanan Biaya Ilegal: Menindaklanjuti standar internasional, regulasi perpajakan secara tegas melarang pengakuan pengeluaran untuk suap dan gratifikasi sebagai komponen pengurang pajak (Pasal 20A ayat 1 PP 20/2026).

- Penciptaan Level Playing Field: Aturan anti-suap ini memastikan iklim investasi di Indonesia berjalan adil, bersih, dan setara bagi pelaku usaha lokal maupun investor mancanegara.

Langkah Runtut Memahami Fondasi Aturan Perpajakan (Checklist)

Pelaku usaha dapat memetakan posisi kepatuhan perpajakan mereka berdasarkan fondasi aturan baru melalui langkah-langkah sistematis berikut.

1. Validasi Bentuk Subjek Hukum

- Periksa apakah status hukum usaha Anda terdaftar sebagai Wajib Pajak Orang Pribadi, Perseroan Perorangan, Koperasi, CV, Firma, atau PT (Pasal 56 ayat 1 PP 55/2022).

- Pastikan subjek hukum tersebut selaras dengan hak masa berlaku fasilitas yang diatur oleh peraturan terbaru (Pasal I Angka 1 PP 20/2026).

2. Pemeriksaan Batas Omzet Usaha

- Lakukan rekapitulasi terhadap seluruh nilai kotor penjualan usaha dalam satu Tahun Pajak berjalan (Pasal 56 ayat 2 PP 55/2022).

- Pastikan nilai akumulasi kotor tersebut berada di bawah ambang batas Rp4.800.000.000,00 agar tetap berhak atas tarif final 0,5% (Pasal 56 ayat 2 PP 55/2022).

3. Audit Indikasi Hubungan Istimewa

- Analisis apakah badan usaha yang didirikan memiliki afiliasi modal, kepemilikan tunggal yang sama, atau kendali operasional dengan entitas bisnis lain (Pasal 56 ayat 2a PP 20/2026).

- Jika terdapat indikasi hubungan istimewa, sesuaikan perhitungan batas waktu fasilitas sesuai batas aman ketentuan transisi (Pasal I Angka 1 PP 20/2026).

4. Penerapan Sistem Pencatatan Harian

- Siapkan buku atau aplikasi catatan penjualan sederhana untuk merekam omzet bruto setiap hari (Pasal 28 ayat 2 UU KUP).

- Simpan seluruh dokumen pendukung berupa nota, invoice penjualan, serta bukti penerimaan kas dengan tertib sebagai instrumen validasi utama saat audit perpajakan (Pasal 28 ayat 11 UU KUP).