Diskusi Pajak

Temukan dokumentasi peraturan perpajakan, panduan akuntansi, blog, dan kumpulan tanya jawab yang terpercaya

Artikel Terbaru

10 artikel terbaru seputar perpajakan

-

Pembayaran atau Penyetoran Pajak

• 4 min read - 2. Permohonan Pemindahbukuan (Pbk)

- 3. Tata Cara Angsuran Dan Penundaan Pembayaran Pajak

- 4. kode MAP SSBP untuk biaya pelaksanaan SP, SPMP, Pengumuman Lelang dan Pembatalan lelang

- 5. Jangka Waktu Pembayaran Pajak dan Jangka Waktu Pelunasan STP, SKPKB, SKPKBT, dll

- 6. Tabel Kode Akun Pajak dan Kode Jenis Setoran — Coretax DJP (Ketentuan sejak 1 Januari 2025)

- 7. Sistem Pembayaran Pajak melalui Coretax DJP (Ketentuan sejak 1 Januari 2025)

- 8. Biaya Penagihan Pajak

- 9. Jadwal Waktu Penagihan Pajak

- 10. Ketentuan terkait Penagihan Pajak

Core Collaborators

Afni Yulinarsi

Afni Yulinarsi

Akhdi Ridhata

Andrew Lodowiek

Andrew Lodowiek

Akhdi Ridhata

Andrew Lodowiek

Andrew Lodowiek

Andrianus

Andrianus

Arya Diantoro

Asyur Mubarak Bukkar

Asyur Mubarak Bukkar

Bintang Pamungkas

Bintang Pamungkas

BSG Konsultindo

BSG Konsultindo

Arya Diantoro

Asyur Mubarak Bukkar

Asyur Mubarak Bukkar

Bintang Pamungkas

Bintang Pamungkas

BSG Konsultindo

BSG Konsultindo

Budi Ahmad Mustopa

Budi Ahmad Mustopa

Faizal Azis

Faizal Azis

Gusna Febriza Dewi

Gusna Febriza Dewi

Hendra Prasetio Tanurahardja

Hendra Prasetio Tanurahardja

Juwandi

Juwandi

Larson Zavibis

Larson Zavibis

Less Summer

Less Summer

Mohammad Fauzi Nugraha

Mohammad Fauzi Nugraha

Shofi Misbachur

Shofi Misbachur

STAX

STAX

Tanya Jawab

Kumpulan pertanyaan yang sering ditanyakan seputar perpajakan

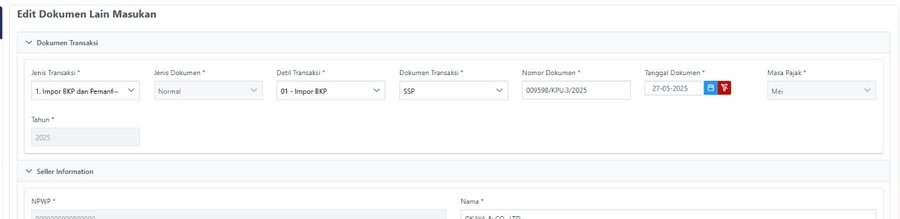

Untuk mengkreditkan Pajak Pertambahan Nilai (PPN) Masukan dari Pengusaha Perdagangan Melalui Sistem Elektronik (PMSE) di sistem Coretax, khususnya yang berhubungan dengan pemanfaatan Barang Kena Pajak Tidak Berwujud (BKPTB) dan Jasa Kena Pajak (JKP), Anda perlu mengikuti langkah-langkah berikut:

- Akses Menu Dokumen Lain Pajak Masukan: Setelah masuk ke akun Coretax Anda, navigasikan ke menu yang relevan untuk input Pajak Masukan, yaitu Dokumen Lain Pajak Masukan.

- Pilih Jenis Transaksi: Pada kolom jenis transaksi, pilih opsi: "1. Impor BKP dan pemanfaatan JKP/BKP Tidak Berwujud dari Luar Daerah Pabean".

- Pilih Detail Transaksi: Selanjutnya, pada kolom detail transaksi, pilih opsi: "2. Pemanfaatan BKP Tidak Berwujud dan JKP".

- Pilih Dokumen Transaksi: Pada kolom dokumen transaksi, pilih "Dokumen tertentu".

- Isi Nomor Dokumen: Input nomor invoice yang diterbitkan oleh pengusaha PMSE sebagai nomor dokumen.

- Isi Tanggal Dokumen: Masukkan tanggal invoice yang sesuai.

- Isi NPWP Penjual: Untuk NPWP penjual, isikan Nomor Identitas Perpajakan (NIP) yang berupa 16 digit NPWP. Jika Anda tidak mengetahui NPWP pengusaha PMSE tersebut, Anda dapat mengisinya dengan "0000000000000000".

- Isi Nama Penjual: Isikan nama penjual (pengusaha PMSE).

- Isi DPP (Dasar Pengenaan Pajak): DPP diisi sesuai dengan harga transaksi. Jika transaksi Anda sesuai dengan ketentuan PMK-131 Tahun 2024 (yang mengatur mengenai penyerahan produk digital luar negeri), maka DPP diisi dengan perhitungan 11/12 dari harga transaksi.

- Isi Nilai PPN dan PPnBM: Terakhir, isikan nilai PPN yang telah dipungut oleh pengusaha PMSE. Jika ada Pajak Penjualan atas Barang Mewah (PPnBM), isikan juga nilai PPnBM tersebut.

Pastikan semua data yang Anda masukkan akurat dan sesuai dengan invoice yang Anda terima dari pengusaha PMSE agar pengkreditan PPN Masukan dapat dilakukan dengan benar.

Memperbarui data pengurus perusahaan kini bisa dilakukan secara mandiri melalui akun Coretax Wajib Pajak. Anda tidak perlu lagi mengajukan permohonan tertulis ke KPP.

Syarat dan Langkah Pembaruan Data Pengurus

Jika perubahan pengurus menyebabkan adanya perubahan akta perusahaan, ikuti langkah-langkah berikut di Coretax:

- Masuk ke akun Coretax Wajib Pajak Anda.

- Pilih menu Portal Saya.

- Pilih submenu Profil Saya.

- Pilih Informasi Umum.

- Klik tombol Edit.

- Pada bagian Informasi Umum, pastikan data telah benar dan sesuai.

- Klik "Ambil Data Terbaru dari DG AHU" untuk memvalidasi data dengan sistem AHU.

- Untuk melakukan perubahan data direksi/pengurus, navigasikan ke bagian Pihak Terkait.

- Lakukan pembaruan data pengurus sesuai dengan keadaan sebenarnya.

- Setelah data diperbarui, centang pernyataan yang ada.

- Klik "Simpan".

- Terakhir, scroll ke paling bawah halaman, centang pernyataan lagi, dan klik "Simpan" sekali lagi untuk menyimpan semua perubahan.

Jika Muncul Pop-up "Success" tapi Data Tidak Ditemukan

Jika Anda sudah mengklik "Ambil Data Terbaru dari DG AHU" dan muncul pop-up "success" tetapi data tidak ditemukan atau data pengurus tidak berubah:

- Data Bertanda Bintang Lengkap dan Bukan dari AHU: Apabila semua data yang bertanda bintang sudah terisi dan data tersebut bukan data mandatory dari DG AHU (artinya bisa diisi manual), Anda bisa langsung melanjutkan mengubah data pengurus di bagian Portal Saya > Profil Saya > Informasi Umum > Edit > Pihak Terkait. Setelah itu, simpan data pengurus, lalu simpan lagi dengan scroll ke paling bawah, centang pernyataan, dan simpan.

- Data Bertanda Bintang Belum Lengkap dan Mandatory dari AHU: Jika ada data yang bertanda bintang belum lengkap dan merupakan data mandatory dari DG AHU (tidak bisa diisi manual), artinya ada ketidaksesuaian atau keterlambatan update data di sisi AHU. Dalam kasus ini, Anda dapat:

- Konfirmasi ke Ditjen AHU: Hubungi Ditjen AHU terkait data yang belum lengkap tersebut untuk memastikan data Anda sudah ter-update di sistem mereka.

- Lakukan Perubahan Data Melalui KPP/KP2KP: Jika kendala di Coretax tidak terselesaikan, Anda bisa mengajukan permohonan perubahan data secara tertulis ke Kantor Pelayanan Pajak (KPP) atau Kantor Pelayanan, Penyuluhan, dan Konsultasi Perpajakan (KP2KP) terdekat. Permohonan ini harus disertai dengan:

- Mengisi dan menandatangani Formulir Perubahan Data Wajib Pajak.

- Melampirkan dokumen pendukung yang menunjukkan adanya perubahan tersebut (misalnya, akta perubahan yang sudah disahkan).

Tanya:

Terkait dokumen Bea Cukai (BC) faktur 07, bolehkah dokumen BC, PPKEK (Pemberitahuan Pemasukan Barang Kena Pajak ke Kawasan Ekonomi Khusus), PPBJ (Pemberitahuan Perolehan Barang Kena Pajak/Jasa Kena Pajak) berbeda dengan tanggal Invoice dan juga SP (Surat Pengantar)? (Misal penyerahan barang disertai invoice & SP tanggal 30 Mei, namun SPPB (Surat Persetujuan Pengeluaran Barang) dan dokumen lainnya baru dibuat tanggal 2 Juni). Yang mana jadi dasar Faktur Pajak?

Jawab:

Dalam transaksi yang melibatkan fasilitas perpajakan di kawasan berikat atau kawasan ekonomi khusus (menggunakan faktur pajak kode 07), tanggal dokumen Bea Cukai (seperti SPPB, PPBJ, atau PPKEK) memiliki peran krusial dan tidak boleh lebih akhir dari tanggal Faktur Pajak. Tanggal Faktur Pajak juga tidak boleh mendahului dokumen BC tersebut.

Dasar Penentuan Tanggal Faktur Pajak

Sesuai Pasal 13 ayat (1a) Undang-Undang PPN stdtd Undang-Undang Nomor 6 Tahun 2023, Faktur Pajak wajib dibuat pada saat:

- Penyerahan Barang Kena Pajak (BKP) atau Jasa Kena Pajak (JKP).

- Penerimaan pembayaran (uang muka atau pelunasan).

Mana yang terjadi lebih dulu dari kedua peristiwa tersebut akan menjadi dasar penentuan kapan Faktur Pajak seharusnya dibuat.

Namun, untuk transaksi dengan fasilitas tertentu, ada ketentuan tambahan:

- Sesuai Lampiran PER-11/PJ/2025, Tanggal Faktur Pajak adalah Tanggal Pembuatan Faktur Pajak.

- Berdasarkan Pasal 21 PMK-65/2021 (terkait Kawasan Berikat), untuk bisa memanfaatkan fasilitas PPN Tidak Dipungut atas pemasukan barang ke Kawasan Berikat, dokumen SPPB sudah harus ada sebelum pembuatan Faktur Pajak atas penyerahan BKP ke Kawasan Berikat. Ini berarti, tanggal Faktur Pajak tidak dapat mendahului Tanggal SPPB.

- Prinsip yang sama juga berlaku untuk transaksi ke Kawasan Ekonomi Khusus (KEK): Tanggal Faktur Pajak tidak dapat mendahului PPBJ atau PPKEK.

Jadi, dalam kasus Anda di mana invoice dan SP tanggal 30 Mei, tetapi SPPB baru tanggal 2 Juni, tanggal Faktur Pajak harus disesuaikan dengan tanggal SPPB atau dokumen BC yang lebih akhir (yaitu 2 Juni atau setelahnya), bukan tanggal invoice atau SP. Ini untuk memastikan pemanfaatan fasilitas PPN tidak dipungut valid.

Langkah-langkah Pembuatan Faktur Pajak Kawasan Berikat/Kawasan Khusus

Untuk pembuatan Faktur Pajak (FP) dengan kode transaksi 07, terutama yang berkaitan dengan Kawasan Berikat atau KEK, ikuti langkah-langkah berurutan berikut:

- Pilih Kode Transaksi 07.

- Pilih Keterangan Tambahan 02 (sesuai jenis penyerahan).

- Pilih Tanggal FP sesuai dengan Tanggal Nomor Pendaftaran Dokumen BC (AJU). Ini penting karena sistem akan memvalidasi data berdasarkan AJU.

- Input Nomor AJU dalam field Dokumen Pendukung.

- Sistem akan melakukan prefill data identitas pembeli dan detail transaksi berdasarkan data dari sistem Direktorat Jenderal Bea dan Cukai (DJBC).

- Lakukan penyesuaian Tanggal Faktur sesuai dengan tanggal penyerahan BKP/JKP yang sebenarnya (dengan catatan tidak mendahului dokumen BC seperti AJU/SPPB/PPBJ/PPKEK).

- Lakukan pengecekan ulang detail transaksi dan unggah data Faktur Pajak.

Tanya:

Untuk pembayaran PPh final atas pengalihan hak tanah/bangunan, apakah harus membuat kode billing mandiri satu per satu? Tidak ada sistem batch kah? Ini makan waktu sekali dengan transaksi ratusan bahkan ribuan.

Jawab:

Ya, benar sekali. Untuk pembayaran PPh final atas pengalihan hak atas tanah dan/atau bangunan, Anda harus membuat kode billing secara mandiri untuk setiap transaksi.

Sistem saat ini tidak menyediakan fitur pembuatan kode billing secara batch untuk jenis transaksi ini. Hal ini disebabkan adanya validasi khusus yang diperlukan untuk setiap pembayaran PPh pengalihan hak. Setiap transaksi pengalihan hak atas tanah/bangunan memiliki detail unik (seperti objek pajak, nilai transaksi, pihak-pihak terkait) yang memerlukan pencatatan dan validasi terpisah untuk memastikan kepatuhan dan keabsahan pembayaran pajak.

Kami memahami bahwa proses ini bisa sangat memakan waktu, terutama jika Anda berhadapan dengan ratusan bahkan ribuan transaksi. Namun, ketentuan yang berlaku saat ini memang mengharuskan kode billing dibuat per transaksi untuk tujuan validasi yang akurat.

Tanya:

Misal perusahaan menyewa tanah/bangunan kepada orang pribadi dan memotong PPh Final Pasal 4 ayat (2), bukti potongnya memakai NIK/NPWP orang pribadi pemilik ruko?

Jawab:

Ya, jika perusahaan Anda (sebagai pihak penyewa) menyewa tanah atau bangunan dari orang pribadi (pemilik ruko), transaksi ini termasuk dalam objek pemotongan PPh Final Pasal 4 ayat (2).

Untuk identitas lawan transaksi saat membuat bukti pemotongan (sekarang menggunakan Bukti Pemotongan/Pemungutan Unifikasi atau BPPU), Anda bisa menggunakan Nomor Induk Kependudukan (NIK) dari Wajib Pajak Orang Pribadi pemilik ruko tersebut.

Sejak berlakunya penggunaan NIK sebagai NPWP bagi Wajib Pajak Orang Pribadi, Anda bisa langsung menggunakan NIK pemilik ruko saat membuat bukti potong PPh Final Pasal 4 ayat (2).

Tanya:

Kalau mau registrasi NPWP lewat Coretax, tapi ada notifikasi kalau "data tidak sesuai, RT" itu kenapa ya? Padahal sudah saya isi data RT/RW sesuai data di KTP dan Dukcapil.

Jawab:

Notifikasi "data tidak sesuai, RT" saat registrasi NPWP di Coretax menunjukkan bahwa ada ketidakcocokan antara data yang Anda masukkan dengan data yang terekam di sistem Dukcapil. Ini bisa terjadi meskipun Anda merasa sudah mengisi sesuai KTP dan Kartu Keluarga (KK).

Mengapa Terjadi Ketidaksesuaian Data?

Formulir pendaftaran NPWP online di Coretax melakukan validasi data Wajib Pajak Orang Pribadi secara langsung dengan sistem Dukcapil. Beberapa kemungkinan penyebabnya adalah:

- Data di Dukcapil Belum Ter-update: Bisa jadi data terbaru Anda di Dukcapil belum sepenuhnya sinkron atau ada perbedaan kecil yang menyebabkan sistem mendeteksinya sebagai tidak sesuai, meskipun di KTP fisik Anda sudah benar.

- Kesalahan Input Kecil: Terkadang, kesalahan kecil seperti spasi ekstra, tanda baca, atau perbedaan kapitalisasi huruf bisa menyebabkan ketidakcocokan data. Pastikan Anda menginputnya persis seperti yang tertera di KTP/KK.

- Perbedaan Format Penulisan: Ada kemungkinan format penulisan RT/RW di sistem Dukcapil sedikit berbeda dengan yang Anda bayangkan atau yang tertera secara visual di KTP.

- Data KK Tidak Terbarui: Pastikan data di Kartu Keluarga terbaru Anda sudah sesuai dengan kondisi saat ini dan sudah ter-update di Dukcapil.

Solusi untuk Mengatasi Kendala "Data Tidak Sesuai, RT"

Untuk mengatasi masalah ini dan mencoba kembali pendaftaran NPWP Anda di Coretax, silakan coba beberapa langkah berikut:

- Periksa Kembali Data Anda:

- Cek ulang KTP dan Kartu Keluarga terbaru Anda. Pastikan semua data, terutama RT/RW, alamat lengkap, nama, dan tanggal lahir, telah Anda masukkan dengan sangat teliti dan persis sama dengan yang tercantum di dokumen tersebut.

- Jika memungkinkan, konfirmasi data Anda langsung ke kantor Dukcapil setempat untuk memastikan tidak ada perbedaan data di sistem mereka.

- Langkah Teknis pada Browser:

- Lakukan clear cache dan cookies pada browser yang sedang Anda gunakan. Data yang tersimpan di browser terkadang bisa menyebabkan masalah loading atau validasi.

- Coba gunakan fitur New Private Window / New Incognito Window pada browser Anda. Mode ini tidak menyimpan cache atau cookies dari sesi sebelumnya.

- Jika masih bermasalah, coba gunakan browser lainnya (misalnya, jika sebelumnya pakai Chrome, coba Firefox atau Edge).

- Anda juga bisa mencoba menggunakan perangkat lain (komputer/laptop lain, smartphone) atau jaringan internet lain.

- Coba Kembali Secara Berkala: Sistem online terkadang mengalami kendala teknis atau pembaruan. Silakan coba kembali registrasi NPWP Anda secara berkala dalam beberapa waktu ke depan.

Jika setelah melakukan semua langkah di atas Anda masih mengalami kendala yang sama, Anda disarankan untuk menghubungi Kring Pajak 1500200 atau mengunjungi Kantor Pelayanan Pajak (KPP) terdekat untuk bantuan lebih lanjut. Mereka dapat membantu memeriksa status data Anda di sistem atau memandu proses pendaftaran secara langsung.

Tanya:

Semisal ada refund cancellation membership tahun 2024 yang diterima di tahun 2025, apakah atas refund tersebut diperhitungkan dalam PPh Badan (22%)? Meskipun status PPh Badan dihitung menggunakan NPPN (Norma Penghitungan Penghasilan Neto) x omzet.

Jawab:

Terdapat sedikit kesalahpahaman dalam pertanyaan Anda. Perlu diklarifikasi bahwa Norma Penghitungan Penghasilan Neto (NPPN) adalah metode perhitungan penghasilan neto yang digunakan oleh Wajib Pajak Orang Pribadi, bukan Wajib Pajak Badan. Tarif PPh Badan adalah 22% (sesuai UU HPP) dari Penghasilan Kena Pajak, yang dihitung berdasarkan pembukuan, bukan NPPN.

Sekarang, mari kita bahas perlakuan refund cancellation membership tersebut terhadap PPh Badan Anda:

Perlakuan Refund Cancellation Membership

- Penerimaan Refund sebagai Pengurang Penghasilan/Biaya: Jika pembayaran membership di tahun 2024 sebelumnya sudah dibiayakan oleh perusahaan Anda (misalnya sebagai biaya operasional atau biaya lain-lain) dan mengurangi Penghasilan Kena Pajak perusahaan di tahun 2024, maka pengembalian (refund) di tahun 2025 ini akan diperlakukan sebagai pengurang biaya atau penambah penghasilan di tahun 2025.Artinya, nilai refund tersebut akan mengurangi jumlah biaya yang diakui atau menambah penghasilan bruto perusahaan pada tahun buku 2025, sehingga secara tidak langsung akan memengaruhi perhitungan Pajak Penghasilan Badan tahun 2025.

- Prinsip Akrual dan Konsistensi: Dalam akuntansi dan perpajakan, perusahaan menggunakan basis akrual. Jika biaya membership sudah dicatat sebagai beban di tahun 2024, maka refund yang diterima di tahun 2025 harus dicatat sebagai penyesuaian di tahun penerimaannya. Ini menjaga konsistensi pembukuan.

PPh Badan dan NPPN

Penting untuk ditegaskan kembali:

- NPPN (Norma Penghitungan Penghasilan Neto): Ini adalah metode yang khusus diperuntukkan bagi Wajib Pajak Orang Pribadi yang memenuhi kriteria tertentu (salah satunya penghasilan bruto di bawah Rp4,8 miliar dalam 1 tahun dan mengajukan pemberitahuan penggunaan NPPN). Penggunaannya diatur dalam Pasal 448 dan Pasal 450 PMK Nomor 81 Tahun 2024.

- PPh Badan: Perusahaan (Wajib Pajak Badan) wajib menyelenggarakan pembukuan dan menghitung Penghasilan Kena Pajak berdasarkan penghasilan bruto dikurangi biaya-biaya yang diperkenankan undang-undang. Tarif PPh Badan umum saat ini adalah 22%.

Jadi, refund yang Anda terima di tahun 2025 akan diperhitungkan dalam perhitungan PPh Badan tahun pajak 2025 perusahaan Anda, karena akan mengurangi jumlah biaya yang diakui atau menambah penghasilan.

Tanya:

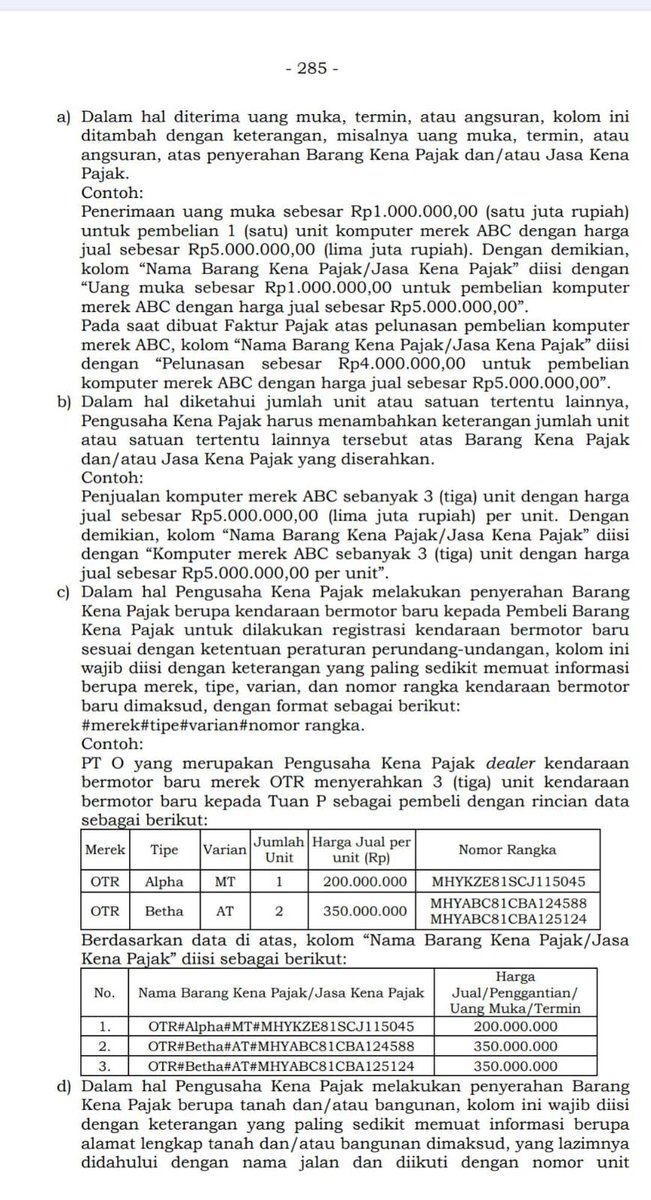

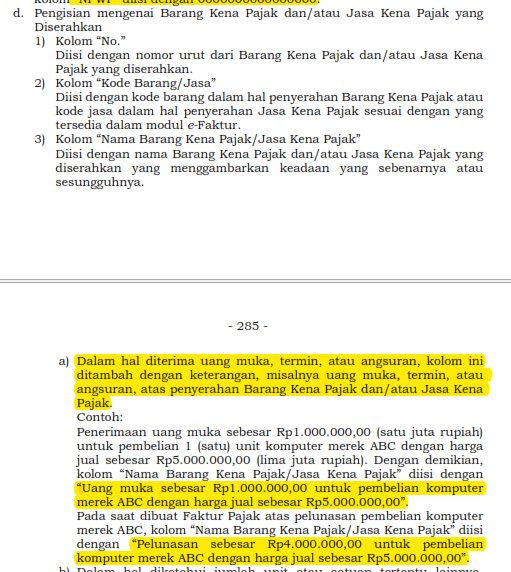

Untuk membuat faktur pajak uang muka menurut PER-11/PJ/2025, apakah kuantitas yang dimasukkan kuantitas full atau kuantitas panjar?

Jawab:

Berdasarkan Lampiran PER-11/PJ/2025 pada halaman 284-285, saat membuat faktur pajak untuk uang muka, termin, atau angsuran, Anda tidak mengisi kuantitas dalam arti jumlah unit barang.

Alih-alih mengisi kuantitas, Anda memberikan keterangan yang menjelaskan bahwa ini adalah pembayaran uang muka (panjar) dan nilai uang muka tersebut terkait dengan pembelian barang secara full.

Contoh Pengisian Faktur Pajak Uang Muka:

Misalnya, Anda menerima uang muka sebesar Rp1.000.000 untuk pembelian 1 unit komputer merek ABC dengan harga jual total Rp5.000.000.

Maka, pada kolom "Nama Barang Kena Pajak/Jasa Kena Pajak" di Faktur Pajak, Anda akan mengisi:

- "Uang muka sebesar Rp1.000.000,00 untuk pembelian komputer merek ABC dengan harga jual sebesar Rp5.000.000,00".

Ini berarti Anda menjelaskan bahwa faktur ini adalah untuk pembayaran sebagian dari total harga, dan bukan untuk penyerahan barang dalam jumlah tertentu saat itu.

Pengisian Faktur Pajak Pelunasan:

Kemudian, pada saat membuat Faktur Pajak atas pelunasan pembelian komputer merek ABC, kolom "Nama Barang Kena Pajak/Jasa Kena Pajak" akan diisi dengan:

- "Pelunasan sebesar Rp4.000.000,00 untuk pembelian komputer merek ABC dengan harga jual sebesar Rp5.000.000,00".

Intinya, dalam faktur pajak uang muka, tidak ada pengisian kuantitas berupa jumlah unit barang, melainkan keterangan yang menjelaskan nilai uang muka dan referensinya ke total harga barang.

Anda bertanya mengenai perlakuan Pajak Penghasilan (PPh) dan Pajak Pertambahan Nilai (PPN) pada transaksi cost sharing dalam penyelenggaraan event bersama antara dua Wajib Pajak Badan yang keduanya berstatus PKP, di mana tidak ada pembentukan Joint Operation (JO/KSO).

Perlakuan Pajak Penghasilan (PPh)

Dalam konteks PPh, prinsip dasarnya adalah setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak akan menjadi objek PPh. Ini diatur dalam Pasal 4 ayat (1) Undang-Undang PPh sttd Undang-Undang Nomor 6 Tahun 2023 (UU HPP), yang menyatakan bahwa:

"Yang menjadi objek pajak adalah penghasilan, yaitu setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan, dengan nama dan dalam bentuk apa pun."

Terkait pernyataan: "No Margin = tidak kena PPh, W/ Margin = kena PPh", ada beberapa hal yang perlu dipahami:

- Reimburse Murni Tanpa Margin: Jika transaksi cost sharing ini benar-benar merupakan penggantian biaya (reimbursement) murni, di mana pihak yang menagihkan biaya cost sharing tidak mendapatkan keuntungan (margin) sama sekali, dan hanya menagihkan sejumlah biaya yang sama persis dengan yang telah dikeluarkan (misalnya, menagihkan Rp100 juta karena memang mengeluarkan Rp100 juta), maka secara substansi tidak ada tambahan kemampuan ekonomis bagi pihak yang menagihkan. Dalam situasi ini, seharusnya tidak ada objek PPh. Namun, penting untuk memiliki bukti pendukung yang kuat untuk menunjukkan bahwa ini memang reimbursement murni tanpa margin.

- Transaksi yang Mengandung Margin: Jika dalam penagihan cost sharing terdapat margin atau keuntungan yang diperoleh salah satu pihak, maka margin tersebut jelas merupakan tambahan kemampuan ekonomis dan akan menjadi objek PPh. Ini sejalan dengan prinsip Pasal 4 ayat (1) UU PPh.

- Beban yang Dapat Dikurangkan: Bagi pihak yang mengeluarkan biaya dan menerima penagihan cost sharing, biaya yang dibayarkan tersebut pada umumnya dapat diakui sebagai biaya yang dapat dikurangkan (deductible expense) dalam perhitungan PPh Badan, sepanjang memenuhi syarat 3M (mendapatkan, menagih, dan memelihara penghasilan) dan tidak termasuk biaya yang tidak boleh dikurangkan.

- Pelaporan SPT Tahunan: Penghasilan dari cost sharing (jika ada margin) atau pengurang biaya (reimbursement) harus dilaporkan berdasarkan laporan keuangan perusahaan pada tahun pajak yang bersangkutan. Jika penghasilan tersebut tidak termasuk dalam kategori penghasilan final (Pasal 4 ayat (2) UU PPh) dan bukan penghasilan yang dikecualikan dari objek pajak (Pasal 4 ayat (3) UU PPh), maka akan terhitung sebagai objek PPh yang terutang pada SPT Tahunan.

Perlakuan Pajak Pertambahan Nilai (PPN)

Terkait PPN, transaksinya berlaku ketentuan umum Pasal 4 ayat (1) Undang-Undang PPN sttd Undang-Undang Nomor 6 Tahun 2023 (UU HPP), yaitu:

- PPN dikenakan atas penyerahan Barang Kena Pajak (BKP) di dalam Daerah Pabean yang dilakukan oleh pengusaha.

- PPN dikenakan atas penyerahan Jasa Kena Pajak (JKP) di dalam Daerah Pabean yang dilakukan oleh pengusaha.

Dalam kasus cost sharing penyelenggaraan event bersama, perlu dianalisis lebih lanjut:

- Adanya Penyerahan Jasa Kena Pajak (JKP): Jika dalam proses cost sharing tersebut, salah satu pihak (misalnya, pihak A yang menagih cost sharing) dianggap melakukan penyerahan jasa kepada pihak lain (pihak B yang membayar cost sharing), maka atas penyerahan jasa tersebut terutang PPN. Meskipun hanya berupa penagihan biaya, jika ada kegiatan yang memenuhi definisi penyerahan jasa (misalnya, pihak A secara de facto mengorganisir event dan pihak B "menggunakan" jasa organisasi tersebut dengan membayar bagian biayanya), maka PPN dapat terutang.

- Reimburse Murni (Tidak Terutang PPN): Jika penagihan cost sharing ini merupakan penggantian biaya murni (reimbursement) di mana tidak ada penyerahan BKP/JKP baru dari satu pihak ke pihak lain, maka secara umum tidak terutang PPN. Konsep reimbursement murni dalam PPN biasanya terjadi jika biaya yang ditagihkan merupakan pengalihan beban, bukan penyerahan JKP. Contohnya, jika pihak A membayar tagihan listrik event untuk kepentingan bersama, dan pihak B mengganti sebagian dari tagihan listrik tersebut kepada pihak A. Dalam kasus ini, yang terjadi adalah penggantian biaya, bukan penyerahan jasa listrik baru dari A ke B.Kunci penentuannya adalah apakah ada service element atau penyerahan BKP/JKP dari satu pihak ke pihak lain dalam penagihan cost sharing tersebut.

- Faktur Pajak: Jika dianggap terutang PPN, maka pihak yang menagih cost sharing wajib menerbitkan Faktur Pajak.

Rekomendasi

Mengingat kompleksitas interpretasi antara reimbursement murni dan penyerahan jasa/barang yang terutang PPN/PPh, serta kebutuhan pembuktian yang kuat, disarankan untuk:

- Menganalisis Kontrak: Periksa dengan cermat isi kontrak cost sharing Anda. Apakah ada ketentuan yang menyatakan salah satu pihak bertindak sebagai penyedia jasa untuk pihak lain, atau hanya sebagai koordinator pembayaran?

- Dokumentasi Kuat: Pastikan Anda memiliki dokumentasi yang lengkap dan jelas (bukti pembayaran ke vendor, rincian biaya, perhitungan cost sharing) untuk mendukung klaim bahwa tidak ada margin atau tidak ada penyerahan BKP/JKP baru.

- Konsultasi dengan DJP: Untuk kepastian hukum dan menghindari potensi sengketa pajak di kemudian hari, sangat disarankan untuk menghubungi Kring Pajak 1500200 atau datang langsung ke Kantor Pelayanan Pajak (KPP) Anda. Mereka dapat memberikan interpretasi yang lebih spesifik berdasarkan rincian transaksi Anda.

Tanya: Untuk peraturan ini berlaku untuk faktur dari tanggal berapa ya? Soalnya agak sulit juga kalau ada faktur uang muka yang sudah dilunasi tidak bisa dibuat pengganti lagi.

Jawab:

Peraturan mengenai cara penulisan keterangan uang muka pada Faktur Pajak memiliki dua referensi tanggal berlaku yang berbeda, tergantung pada regulasinya:

- PER-03/PJ/2022: Untuk pencantuman keterangan uang muka secara umum pada Faktur Pajak, ketentuannya diatur dalam PER-03/PJ/2022. Peraturan ini mulai berlaku sejak tanggal 1 April 2022. Jadi, sejak tanggal tersebut, tata cara pengisian keterangan uang muka di Faktur Pajak sudah harus mengikuti PER-03/PJ/2022.

- PER-11/PJ/2025: Sedangkan untuk contoh penulisan yang lebih spesifik dan detail mengenai keterangan uang muka (seperti contoh yang kita bahas sebelumnya tentang "Uang muka sebesar RpX untuk pembelian barang Y dengan harga jual RpZ"), ini diatur dalam Lampiran PER-11/PJ/2025. Peraturan ini mulai berlaku pada tanggal 22 Mei 2025.

Implikasi Terhadap Faktur Pajak yang Sudah Diterbitkan

Mengenai kesulitan jika ada faktur uang muka yang sudah dilunasi dan tidak bisa dibuat pengganti lagi:

- Jika faktur uang muka Anda diterbitkan sebelum 1 April 2022, maka pengisiannya mengikuti peraturan sebelumnya.

- Jika faktur uang muka Anda diterbitkan antara 1 April 2022 hingga 21 Mei 2025, maka pengisiannya harus mengacu pada PER-03/PJ/2022.

- Jika faktur uang muka Anda diterbitkan mulai 22 Mei 2025, maka pengisiannya harus mengacu pada PER-11/PJ/2025 (termasuk contoh detailnya).

Jika Anda sudah membuat faktur pajak uang muka atau pelunasan sesuai dengan peraturan yang berlaku pada tanggal pembuatannya, seharusnya tidak ada masalah. Pembetulan faktur pajak hanya dilakukan jika ada kekeliruan dalam pengisiannya, bukan semata-mata karena ada peraturan baru yang berlaku setelah faktur tersebut dibuat dan dilaporkan dengan benar sesuai aturan saat itu.

Namun, apabila yang Anda maksud adalah faktur pajak pengganti untuk faktur uang muka yang sudah lunas dan ada kesalahan, maka prosedur pembuatan faktur pajak pengganti tetap dapat dilakukan sesuai ketentuan yang berlaku. Masalahnya bukan pada tidak bisa dibuat pengganti lagi, melainkan pada peraturan mana yang harus diacu saat melakukan pembetulan/penggantian faktur tersebut. Umumnya, faktur pengganti akan mengikuti format dan ketentuan yang berlaku pada saat faktur pengganti tersebut dibuat, tetapi merujuk pada transaksi awal.

Sebaiknya, selalu pastikan Anda menggunakan aplikasi e-Faktur yang sudah ter-update dengan peraturan terbaru untuk menghindari kesalahan.

Apakah Ongkos Kirim Objek PPh Pasal 23? Perlakuan Pajak Jasa Pengiriman Barang dari Penjual

Dalam transaksi pembelian barang seperti tandon yang disertai ongkos kirim, pemotongan PPh Pasal 23 atas jasa kirim tergantung pada siapa penyedia jasa pengiriman dan mekanisme pembayarannya.

Jasa pengiriman barang termasuk objek PPh Pasal 23 jika penjual menyediakan sendiri, sesuai PMK 141/PMK.03/2015.

Perlakuan PPh Pasal 23 atas Ongkos Kirim Jika Penjual Hanya Meneruskan Biaya Ekspedisi

Kriteria Saat Penjual Meneruskan Tagihan Jasa Pengiriman dari Pihak Ketiga

Jika penjual hanya meneruskan biaya jasa kirim dari perusahaan ekspedisi pihak ketiga (metode reimbursement), maka ongkos kirim bukan objek PPh Pasal 23 bagi pembeli.

Pembeli membayar ke penjual, dan penjual yang memotong PPh Pasal 23 atas jasa pengiriman barang saat membayar ekspedisi, asal penjual memenuhi syarat pemotong.

Ini karena penyedia jasa sebenarnya adalah ekspedisi, bukan penjual.

Perlakuan PPh Pasal 23 Jika Penjual Menyediakan Sendiri Jasa Kirim Ongkos Kirim

Syarat Pengenaan PPh Pasal 23 atas Jasa Pengiriman oleh Penjual Badan

Apabila penjual sendiri menyediakan jasa kirim (misalnya punya armada sendiri) dan pembeli bayar langsung ke penjual, maka ongkos kirim menjadi objek PPh Pasal 23.

Kedua pihak harus WP Badan, dengan tarif 2% dari nilai bruto sesuai Pasal 1 ayat (6) PMK 141/PMK.03/2015 tentang jenis jasa lain PPh Pasal 23, yang mencakup jasa pengiriman dan pengepakan. Contoh: Tagihan Rp90 juta, PPh 23 = Rp90.000.000 × 2% = Rp1.800.000.

Kesimpulan dan Tips Menghindari Kesalahan Potong PPh Pasal 23 Jasa Pengiriman Barang

Kunci penentuan objek PPh Pasal 23 atas ongkos kirim adalah identifikasi penyedia jasa dan daftar jasa di PMK 141/PMK.03/2015.

Jika ragu, minta penegasan ke KPP untuk kepastian hukum.

Perhatikan juga PPN jasa ekspedisi (1,1% atau 11% tertentu).

FAQ Terkait PPh Pasal 23 atas Jasa Kirim Ongkos Kirim dan Pajak Pengiriman Barang

Apakah jasa pengiriman barang selalu kena PPh Pasal 23?

Tidak, hanya jika penyedia adalah WP Badan dan termasuk daftar PMK 141/2015; jika OP, kena PPh 21.

Bagaimana hitung PPh Pasal 23 jasa kirim dari ekspedisi?

Bruto × 2%, bukan termasuk reimbursement pihak ketiga.

Apa beda PPh 23 jasa pengiriman dengan reimbursement ongkos kirim?

Reimbursement bukan objek PPh 23, tapi invoice langsung ya.

Jasa kirim penjual tandon kena PPh 23 jika badan?

Ya, jika penjual sediakan sendiri, potong 2%.

Di mana cek daftar jasa objek PPh Pasal 23 termasuk pengiriman?

PMK 141/2015, Pasal 1 ayat.

Tanya: Mau tanya untuk notifikasi endorsement sudah sebulan tidak terbit di Coretax, dokumen semua sudah lengkap dari SPPB, PPFTZ, faktur pajak, invoice, PL, dll. Itu kenapa ya? Apakah bisa dicek, kendalanya di mana?

Jawab:

Jika notifikasi endorsement Anda sudah sebulan tidak terbit di Coretax, meskipun semua dokumen pendukung seperti SPPB, PPFTZ, faktur pajak, invoice, dan PL sudah lengkap, ini memang bisa menjadi kendala. Notifikasi endorsement ini sangat penting, terutama untuk transaksi pemasukan Barang Kena Pajak (BKP) dari Tempat Lain Dalam Daerah Pabean (TLDDP) ke Kawasan Perdagangan Bebas dan Pelabuhan Bebas (KPBPB).

Langkah Pengecekan Awal

Pertama, pastikan Anda telah mengecek di lokasi yang tepat di Coretax:

- Masuk ke menu Dokumen Saya.

- Cari bagian "Notifikasi Endorsement".

Jika notifikasi tersebut memang belum muncul di sana, berarti ada kemungkinan masalah pada proses endorsement di sistem atau ada aspek yang belum tersinkronisasi.

Kemungkinan Penyebab dan Solusi

Beberapa kemungkinan penyebab notifikasi endorsement belum terbit, meskipun dokumen lengkap, antara lain:

- Validasi Dokumen di Sistem DJBC: Proses endorsement melibatkan validasi data dari dokumen Bea Cukai (seperti SPPB atau PPFTZ) dengan sistem DJBC. Mungkin ada kendala teknis atau perbedaan kecil dalam data yang menyebabkan proses validasi tertahan.

- Sistem Coretax Belum Tersinkronisasi: Terkadang, ada delay dalam sinkronisasi data antara sistem DJBC dan sistem Coretax DJP. Ini bisa menyebabkan notifikasi endorsement belum muncul di dashboard Anda.

- Kesalahan Teknis atau Data pada Pengajuan: Meskipun Anda merasa dokumen lengkap, bisa jadi ada kesalahan format, input data yang tidak terbaca oleh sistem secara otomatis, atau bug teknis yang terjadi saat pengajuan endorsement.

Cara Mengecek Kendala Lebih Lanjut

Karena status notifikasi endorsement ini sangat spesifik dan berkaitan langsung dengan proses validasi lintas instansi (DJP dan DJBC), pengecekan secara mandiri di Coretax akan terbatas.

Untuk mengetahui kendala pastinya dan mendapatkan solusi, langkah terbaik yang bisa Anda lakukan adalah mengkonfirmasi langsung ke Kantor Pelayanan Pajak (KPP) yang wilayah kerjanya meliputi tempat kegiatan usaha Pengusaha di KPBPB tersebut.

Di KPP, mereka memiliki akses ke sistem internal yang lebih mendalam dan dapat melacak status pengajuan endorsement Anda, serta memberikan informasi detail mengenai mengapa notifikasi belum terbit. Anda bisa mempersiapkan semua dokumen yang sudah Anda sebutkan (SPPB, PPFTZ, faktur pajak, invoice, PL, dll.) saat berkunjung ke KPP agar proses pengecekan lebih cepat.

Anda bertanya apakah seorang ekspatriat yang sudah tidak bekerja lagi di Indonesia per Tahun Pajak 2025 bisa mengajukan permohonan penghapusan NPWP orang pribadi terlebih dahulu baru melaporkan SPT OP 2025-nya, serta di mana pengajuannya.

Urutan Kewajiban: Lapor SPT Dulu, Baru Hapus NPWP

Anda perlu menyelesaikan terlebih dahulu semua hak dan kewajiban perpajakan Anda sebelum mengajukan permohonan penghapusan NPWP. Ini berarti, untuk ekspatriat yang tidak lagi bekerja di Indonesia per Tahun Pajak 2025:

- Anda harus melaporkan SPT Tahunan PPh Orang Pribadi untuk Tahun Pajak 2025 terlebih dahulu.

- Setelah semua kewajiban perpajakan dipenuhi dan dilaporkan, barulah Anda bisa mengajukan permohonan penghapusan NPWP.

Mengapa demikian? Jika NPWP sudah dihapuskan, Anda sudah tidak bisa lagi melaporkan SPT. Proses penghapusan NPWP adalah langkah terakhir setelah semua kewajiban perpajakan, termasuk pelaporan SPT, sudah terselesaikan.

Pengajuan Penghapusan NPWP

Ketentuan terkait penghapusan NPWP dan tata cara pengajuannya dapat dilihat pada Bagian Ketujuh PER-7/PJ/2025.

Untuk pengajuannya, Anda bisa memilih:

- Secara Online melalui Coretax: Proses pengajuan penghapusan NPWP kini sebagian besar dapat dilakukan secara online melalui akun Coretax Anda. Ini adalah cara yang paling efisien.

- Melalui KPP: Jika ada kendala teknis atau Anda membutuhkan bantuan langsung, Anda juga bisa mengajukan permohonan penghapusan NPWP secara langsung ke Kantor Pelayanan Pajak (KPP) tempat Anda terdaftar.

Pelaporan SPT Tahunan PPh Orang Pribadi

Pelaporan SPT Tahunan PPh Orang Pribadi untuk Tahun Pajak 2025 juga dapat dilakukan melalui Coretax setelah periode pelaporan dibuka pada awal 2026. Pastikan Anda sudah menerima semua bukti potong atau dokumen terkait penghasilan Anda selama bekerja di Indonesia pada tahun 2025.

Bacaan:

https://www.pajak.go.id/sites/default/files/2025-01/Buku%20Manual%20Coretax%202024%20-%20Penghapusan%20NPWP.pdf

Tanya: Jika tidak lapor Faktur Pajak Masukan tidak dikreditkan apakah ada sanksinya? Atau tidak ada sanksi seperti lapor faktur pajak tidak terpakai?

Jawab:

Tidak ada sanksi khusus yang dikenakan jika Pengusaha Kena Pajak (PKP) tidak mengkreditkan Faktur Pajak (FP) Masukan yang dimilikinya. Namun, ini tidak berarti Anda bisa mengabaikan pelaporannya.

Pada dasarnya, sebagai PKP, Anda tetap wajib melaporkan semua Faktur Pajak Masukan pada SPT Masa PPN, terlepas apakah FP Masukan tersebut dikreditkan atau tidak. Pelaporan SPT harus dilakukan dengan benar, lengkap, dan jelas, sesuai dengan Pasal 3 Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan (UU KUP) sttd Undang-Undang Nomor 6 Tahun 2023.

Sanksi Terkait Pelaporan

Jika Anda tidak melaporkan FP Masukan sama sekali (baik yang dikreditkan maupun tidak) pada SPT Masa PPN Anda, padahal Anda memiliki FP Masukan tersebut, maka ini bisa dianggap sebagai pelaporan SPT yang tidak benar atau tidak lengkap. Meskipun tidak ada sanksi spesifik untuk "tidak mengkreditkan," sanksi bisa timbul dari kewajiban pelaporan SPT yang tidak dipenuhi dengan benar.

Tanya: PM (Pajak Masukan) tidak dikreditkan yang dilaporkan mulai dari bulan Januari atau Mei saja?

Jawab:

Anda wajib melaporkan semua Pajak Masukan yang Anda terima pada periode perolehan Pajak Masukan tersebut, yaitu sejak bulan Januari dan seterusnya.

Ketentuan perpajakan mewajibkan PKP untuk melaporkan seluruh transaksi yang terjadi dalam suatu Masa Pajak pada SPT Masa PPN yang bersangkutan. Ini termasuk FP Masukan yang Anda putuskan untuk tidak dikreditkan. Anda tidak bisa hanya melaporkan Pajak Masukan yang tidak dikreditkan mulai bulan Mei saja jika Anda sudah menerimanya sejak Januari.

Jika Anda belum melaporkan FP Masukan yang tidak dikreditkan dari bulan Januari hingga April (jika ada), Anda perlu melakukan pembetulan SPT Masa PPN untuk periode-periode tersebut agar SPT Anda menjadi benar, lengkap, dan jelas sesuai ketentuan. Pembetulan SPT ini dapat dilakukan selama masih memenuhi ketentuan perpajakan yang berlaku.

Tanya:

Untuk pembuatan bukti potong atas jasa angkutan yang memiliki Surat Keterangan (Suket) PP 55 Tahun 2022, apakah betul memakai kode objek pajak 28-423-01? Lawan transaksi punya Surat Keterangan tersebut dan masih berlaku sampai 2027, tapi saat mau buat Bukti Potong, tidak ada pilihan di atas. Bagaimana solusinya?

Jawab:

Ya, betul. Jika penyedia jasa angkutan memiliki Surat Keterangan (Suket) yang memenuhi kriteria sebagai Wajib Pajak yang dikenai PPh Final berdasarkan Peraturan Pemerintah (PP) Nomor 55 Tahun 2022, maka pemotongan PPh Pasal 23 (atau PPh Final) atas jasa angkutan tersebut seharusnya menggunakan kode objek pajak 28-423-01. Kode ini merujuk pada pemotongan atau pemungutan PPh atas penjualan barang atau penyerahan jasa yang dilakukan oleh Wajib Pajak dengan peredaran bruto tertentu sesuai PP 55 Tahun 2022.

Mekanisme Sistem Coretax/BPPU

Sistem bukti potong unifikasi (BPPU) di Coretax dirancang untuk secara otomatis mendeteksi apakah Wajib Pajak penerima penghasilan dapat dikenai pemotongan dengan tarif PPh Final 0,5%.

Seharusnya, jika penerima penghasilan (penyedia jasa angkutan) sudah memiliki Suket PP 55/2022 yang masih berlaku, maka pada kolom "Fasilitas Pajak yang Dimiliki oleh Penerima Penghasilan" akan muncul pilihan:

- "Surat Keterangan Memenuhi Kriteria Tertentu Sebagai Wajib Pajak Yang Memiliki Peredaran Bruto Tertentu".

Setelah Anda memilih opsi ini, barulah sistem akan memunculkan dan memungkinkan Anda untuk memilih kode objek pajak 28-423-01.

Solusi Jika Pilihan Tidak Muncul

Jika saat Anda membuat bukti potong di BPPU pilihan tersebut tidak muncul, padahal Anda sudah memastikan Suket lawan transaksi masih berlaku hingga 2027, ini menandakan adanya kendala teknis pada sistem.

Solusi yang dapat Anda lakukan adalah:

- Laporkan Kendala ke Sistem Melati (Meja Layanan TI): Anda bisa melaporkan permasalahan ini melalui:

- Telepon Kring Pajak 1500200.

- Live chat di situs web resmi DJP: http://pajak.go.id.

- Helpdesk Kantor Pelayanan Pajak (KPP) terdaftar Anda.Melaporkan kendala ini akan membantu DJP untuk membuat tiket permasalahan dan melakukan pengecekan lebih lanjut pada sistem mereka untuk mengatasi masalah yang Anda hadapi.

Pastikan untuk menyediakan informasi detail mengenai Wajib Pajak penerima penghasilan dan nomor Suket yang mereka miliki saat melaporkan kendala.

Tanya:

Kalau misal nomor pajak A dipakai buat retur barang A. Nah kemudian suatu hari mau retur barang B pakai nomor pajak A, nomor pajak yang sama seperti sebelumnya, apakah tidak masalah di Coretax?

Jawab:

Jika yang Anda maksud dengan "nomor pajak A" adalah Nomor Seri Faktur Pajak (NSFP) yang sama dari faktur pajak pembelian sebelumnya, maka Anda tidak bisa menggunakannya kembali untuk meretur barang lain (barang B) yang berasal dari faktur pajak yang berbeda.

Retur barang selalu terkait langsung dengan satu Faktur Pajak Masukan tertentu tempat barang tersebut dibeli. Setiap Dokumen Retur atau Nota Retur harus merujuk pada Faktur Pajak Masukan asli yang terkait dengan barang yang di-retur.

Penjelasan

- Retur Spesifik per Faktur Pajak: Retur dilakukan atas Barang Kena Pajak (BKP) yang tercantum dalam suatu faktur pajak spesifik. Artinya, jika Anda membeli Barang A dan Barang B melalui dua faktur pajak yang berbeda, maka retur untuk Barang A harus merujuk pada faktur pajak tempat Barang A dibeli, dan retur untuk Barang B harus merujuk pada faktur pajak tempat Barang B dibeli.

- Satu Dokumen Retur untuk Satu Faktur Pajak: Meskipun Anda memiliki dua faktur pajak masukan dari penjual yang sama, dan Anda ingin meretur barang dari kedua faktur tersebut, Anda harus menerbitkan dokumen retur terpisah untuk masing-masing faktur pajak.

- Coretax Mencatat Per Faktur: Sistem Coretax akan melacak pengkreditan dan retur pajak masukan berdasarkan NSFP asli. Menggunakan NSFP yang sama untuk meretur barang dari faktur berbeda akan menyebabkan error karena tidak ada korelasi yang valid antara NSFP yang dimasukkan dan barang yang di-retur dalam riwayat transaksi sistem.

Jadi, pastikan Anda selalu merujuk pada Nomor Seri Faktur Pajak asli dari faktur pembelian barang yang akan Anda retur saat membuat dokumen retur di Coretax.

Pertanyaan:

Dulu, saat era eFaktur, untuk setiap faktur pajak dengan kode 030 (Wajib Pungut PPN) di mana PPN dibayarkan oleh WAPU, kami menerima SSP sebagai bukti pembayaran PPN tersebut. Bagaimana dengan Coretax, apakah bukti SSP ini sudah tidak ada lagi?

Jawaban:

- Untuk transaksi yang dilakukan pada tahun 2025 dengan pemungut sesuai Pasal 292 PMK-81/PMK.03/2024, kewajiban rekanan yang bertransaksi dengan WAPU BUMN diatur dalam Pasal 295 PMK-81/PMK.03/2024, dan kewajiban WAPU sebagai pemungut dijelaskan dalam Pasal 296 PMK-81/PMK.03/2024.

- Dalam ketentuan tersebut, tidak lagi disebutkan adanya penyerahan SSP kepada rekanan seperti ketentuan yang berlaku sebelumnya.

Pasal 297 PMK 81 tahun 2024 mengatur bahwa

Dalam hal Pemungut Pajak Pertambahan Nilai sebagaimana dimaksud dalam Pasal 291 ayat (1) tidak memenuhi ketentuan sebagaimana dimaksud dalam Pasal 296 ayat (1), ayat (2), dan ayat (4), Pemungut Pajak Pertambahan Nilai dikenai sanksi sebagaimana diatur dalam Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan.

Tanya:

Mau tanya, untuk penyerahan ayam broiler potong apakah masuk dalam penjualan yang kode faktur pajaknya 080? Dan apa faktur pajaknya bisa dibuat gabungan untuk pelanggan yang sama?

Jawab:

Ya, penyerahan ayam broiler potong dapat menggunakan kode faktur pajak 08 dan bisa dibuat faktur pajak gabungan untuk pelanggan yang sama.

Kode Faktur Pajak 08 untuk Ayam Broiler Potong

Jika ayam broiler potong yang Anda serahkan masuk dalam kriteria Pasal 6 ayat (1) huruf d & ayat (2) huruf d Peraturan Pemerintah (PP) Nomor 49 Tahun 2022, maka penyerahan tersebut diberikan fasilitas dibebaskan dari Pajak Pertambahan Nilai (PPN). Dalam hal ini, kode faktur pajak yang digunakan adalah 08.

Pasal-pasal mengatur tentang bahan kebutuhan pokok yang sangat dibutuhkan rakyat banyak, salah satunya adalah daging segar. Ayam broiler potong yang masih dalam kondisi segar dan belum melalui proses pengolahan lebih lanjut umumnya termasuk dalam kategori ini.

Faktur Pajak Gabungan

Terkait dengan faktur pajak gabungan, Anda tetap diperbolehkan untuk membuatnya meskipun penyerahan tersebut mendapatkan fasilitas PPN dibebaskan (kode 08).

Hal ini dijelaskan dalam Pasal 32 Peraturan Direktur Jenderal Pajak (PER) Nomor PER-11/PJ/2025. Ketentuan ini memungkinkan Pengusaha Kena Pajak (PKP) untuk membuat satu faktur pajak yang mencakup seluruh penyerahan kepada pembeli yang sama dalam satu bulan kalender, termasuk untuk penyerahan yang mendapatkan fasilitas PPN dibebaskan.

Tanya:

Mau tanya, kalau penjualan ikan segar kodenya 08 ya? Apa bisa dibuat faktur pajak gabungan?

Jawab:

Ya, untuk penjualan ikan segar, jika memenuhi kriteria tertentu, kode faktur pajak yang digunakan adalah 08. Selain itu, Anda juga bisa membuat Faktur Pajak Gabungan untuk penyerahan yang sama dalam satu bulan kalender.

Kode Faktur Pajak 08 untuk Ikan Segar

Ikan segar dapat menggunakan kode faktur pajak 08 apabila sesuai dengan kategori ikan yang disebut dalam lampiran Peraturan Pemerintah (PP) Nomor 49 Tahun 2022. Kode 08 digunakan untuk penyerahan Barang Kena Pajak (BKP) dan/atau Jasa Kena Pajak (JKP) yang Pajak Pertambahan Nilainya (PPN) dibebaskan.

Jadi, jika ikan segar yang Anda jual termasuk dalam kategori BKP yang dibebaskan PPN berdasarkan PP tersebut, maka penggunaan kode faktur 08 sudah tepat.

Faktur Pajak Gabungan

Dalam hal penyerahan dilakukan kepada pembeli yang sama dalam satu bulan kalender, Anda dapat membuat Faktur Pajak Gabungan. Faktur Pajak Gabungan ini paling lambat dibuat pada akhir bulan penyerahan. Ketentuan ini berlaku juga untuk Faktur Pajak dengan kode 08.

Ini berarti, jika Anda sering menjual ikan segar kepada pembeli yang sama dalam satu bulan, Anda tidak perlu menerbitkan faktur pajak terpisah untuk setiap transaksi, melainkan bisa menggabungkannya dalam satu faktur di akhir bulan.

Tanya:

Kalau pembelian Mercedes Benz yang dipakai direktur dulu PPN-nya tidak bisa dikreditkan, atau mungkin dulu belum PKP, apakah saat dijual nanti tidak perlu memungut PPN?

Jawab:

Perlakuan PPN atas penjualan Mercedes Benz bekas yang sebelumnya dipakai direktur perlu ditinjau ulang berdasarkan ketentuan terbaru. Sebelumnya, PPN atas perolehan sedan atau station wagon yang tidak digunakan untuk usaha rental atau taksi memang tidak dapat dikreditkan. Namun, ketentuan mengenai hal tersebut telah mengalami perubahan.

Syarat Terutangnya PPN atas Penyerahan Aktiva

Berdasarkan Pasal 16D Undang-Undang PPN sttd Undang-Undang Nomor 6 Tahun 2023 (UU HPP), PPN terutang atas penyerahan aktiva yang menurut tujuan semula tidak untuk diperjualbelikan, asalkan memenuhi dua syarat:

- Yang menyerahkan sudah dikukuhkan sebagai Pengusaha Kena Pajak (PKP). Jika saat penjualan Anda sudah berstatus PKP, syarat ini terpenuhi.

- Aktiva yang diserahkan adalah aktiva yang mempunyai hubungan langsung dengan kegiatan usaha. Meskipun mobil tersebut digunakan oleh direktur, selama mobil tersebut merupakan aktiva perusahaan dan digunakan dalam rangka menunjang operasional atau kegiatan usaha perusahaan, maka dianggap memiliki hubungan langsung dengan kegiatan usaha.

Perubahan Pasal 9 Ayat (8) Huruf C UU PPN

Penting untuk diketahui bahwa Pasal 9 ayat (8) huruf c UU PPN telah dihapus dengan berlakunya UU HPP. Pasal ini sebelumnya mengatur jenis PPN Masukan yang tidak dapat dikreditkan, termasuk untuk perolehan kendaraan bermotor sedan dan station wagon (kecuali digunakan untuk usaha sewa/taksi).

Dengan dihapusnya ketentuan ini, maka tidak ada lagi larangan pengkreditan PPN Masukan secara spesifik untuk sedan atau station wagon tersebut jika memenuhi syarat pengkreditan PPN Masukan umum.

Kesimpulan

Apabila saat ini perusahaan Anda sudah berstatus PKP dan Mercedes Benz tersebut merupakan aktiva perusahaan yang memiliki hubungan langsung dengan kegiatan usaha (misalnya, digunakan untuk menunjang mobilitas direktur dalam rangka bisnis), maka atas penjualan mobil tersebut, perusahaan Anda wajib memungut PPN.

Pengenaan PPN ini dilakukan dengan cara membuat Faktur Pajak dengan kode 09.

Tanya:

Mau tanya, apakah sekarang untuk membuat bukti potong PPh Pasal 22 NPWP yang dicantumkan adalah NPWP pemungut (bendaharawan)? Boleh minta peraturannya dan apakah penjual masih bisa mengkreditkan PPh Pasal 22 tersebut?

Jawab:

Ya, saat ini untuk membuat bukti potong PPh Pasal 22, Nomor Pokok Wajib Pajak (NPWP) yang dicantumkan adalah NPWP pemungut (bendaharawan).

Dasar Hukum

Ketentuan ini tertuang dalam Pasal 221 Peraturan Menteri Keuangan (PMK) Nomor 81 Tahun 2024. Pasal tersebut menjelaskan bahwa pemungutan Pajak Penghasilan Pasal 22 oleh pemungut pajak, termasuk Instansi Pemerintah, wajib disetor ke Kas Negara dengan menggunakan Nomor Pokok Wajib Pajak pemungut pajak.

Pengkreditan PPh Pasal 22 oleh Penjual

Meskipun NPWP pemungut yang digunakan dalam penyetoran, penjual masih bisa mengkreditkan PPh Pasal 22 tersebut dalam Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan mereka.

Dasar pengkreditan PPh Pasal 22 di SPT Tahunan PPh atas transaksi yang dipungut PPh Pasal 22 oleh Instansi Pemerintah adalah Bukti Pemotongan/Pemungutan Unifikasi (BPPU) atas transaksi yang bersangkutan. Pemungut PPh Pasal 22 wajib membuat dan menyerahkan bukti pemungutan ini kepada Wajib Pajak yang dipungut.

Jadi, NPWP yang digunakan saat penyetoran adalah milik pemungut, tetapi bukti pemungutan yang Anda terima dari bendaharawan (BPPU) akan menjadi dasar Anda untuk mengkreditkan PPh Pasal 22 tersebut di SPT Tahunan Anda.

Tanya:

Dalam komponen gaji saya terdapat tunjangan makan pegawai yang termasuk dalam katering, setiap bulannya dipotong sekitar Rp400.000 - Rp500.000. Ini lebih ke kupon, masuk Pasal 5 ayat (3) PMK 66 Tahun 2023. Karena saya kerja di luar tempat kerja (bagian marketing), jadi dikasih tunjangan makan. Hanya untuk konfirmasi, karena tidak melebihi batas natura fasilitas makan dan minum Rp2 juta, berarti tidak masuk ke dalam objek Pajak Penghasilan (PPh) Pasal 21, kan?

Jawab:

Benar. Tunjangan makan pegawai yang diberikan dalam bentuk kupon makanan dan/atau minuman, khususnya bagi pegawai yang karena sifat pekerjaannya tidak dapat memanfaatkan fasilitas makan di tempat kerja (seperti pegawai marketing, transportasi, atau dinas luar lainnya), dikecualikan dari objek Pajak Penghasilan (PPh) Pasal 21 selama jumlah yang diberikan tidak melebihi batas Rp2.000.000 per pegawai per bulan.

Dasar Aturan

Ketentuan mengenai pengecualian natura dari objek PPh Pasal 21, termasuk untuk makan dan minum pegawai, diatur dalam Pasal 4 dan Pasal 5 Peraturan Menteri Keuangan (PMK) Nomor 66 Tahun 2023.

Dalam konteks Anda sebagai pegawai marketing yang bekerja di luar tempat kerja dan menerima tunjangan makan dalam bentuk kupon, ketentuan spesifiknya adalah sebagai berikut:

- Pasal 5 ayat (3) PMK 66 Tahun 2023 mengatur tentang kupon makanan dan/atau minuman bagi pegawai yang karena sifat pekerjaannya tidak dapat memanfaatkan pemberian makanan dan/atau minuman yang disediakan di tempat kerja.

- Batasan pengecualian PPh 21 sebesar Rp2.000.000 per bulan ini hanya berlaku untuk nilai kupon makanan dan/atau minuman tersebut.

Kesimpulan

Karena tunjangan makan Anda diberikan dalam bentuk kupon dan nominalnya (Rp400.000 - Rp500.000 per bulan) tidak melebihi batasan Rp2.000.000 per bulan, maka kupon makanan dan/atau minuman tersebut dikecualikan dari objek PPh Pasal 21.

Namun, perlu dicatat bahwa apabila suatu saat nilai kupon makanan dan/atau minuman yang Anda terima melebihi batasan Rp2.000.000, maka selisih lebih dari nilai kupon yang sebenarnya setelah dikurangi nilai batasan tersebut akan menjadi objek PPh Pasal 21.

Tanya:

mau tanya untuk developer perumahan subsidi apakah diwajibkan mengajukan PKP jika omzet melebihi Rp4,8 M? Jika iya, apakah juga harus dikenakan PPN untuk rumah subsidi tersebut?

Jawab:

Ya, jika omzet developer perumahan subsidi sudah melebihi Rp4,8 miliar, mereka wajib dikukuhkan sebagai Pengusaha Kena Pajak (PKP). Namun, meskipun sudah menjadi PKP, penyerahan rumah subsidi sesuai dengan Peraturan Menteri Keuangan (PMK) Nomor 60 Tahun 2023, Pajak Pertambahan Nilainya (PPN) dibebaskan sesuai dengan Peraturan Pemerintah (PP) Nomor 49 Tahun 2022.

Konsekuensi Tidak PKP dan Manfaat Menjadi PKP

Tanya: Jika tidak dikukuhkan sebagai PKP apakah ada konsekuensinya? Dan jika mengukuhkan menjadi PKP, manfaat bagi perusahaan seperti apa?

Jawab:

Konsekuensi Tidak Dikukuhkan sebagai PKP

Ada konsekuensi jika developer yang omzetnya sudah di atas Rp4,8 miliar tidak melaporkan usahanya untuk dikukuhkan sebagai PKP:

- Pengukuhan PKP Secara Jabatan: Kepala Kantor Pelayanan Pajak (KPP) atau Kepala Kantor Pelayanan, Penyuluhan, dan Konsultasi Perpajakan (KP2KP) dapat mengukuhkan developer tersebut sebagai PKP secara jabatan. Artinya, DJP bisa menetapkan status PKP tanpa permohonan dari developer. Hal ini diatur dalam Pasal 17 ayat (7) PMK Nomor 164 Tahun 2023.

- Sanksi Administratif: Selain pengukuhan secara jabatan, terdapat potensi sanksi administratif berupa denda atau kenaikan pajak karena tidak memenuhi kewajiban perpajakan.

- Kerugian Kredit Pajak Masukan: Anda tidak bisa mengkreditkan Pajak Masukan (PM) dari setiap pembelian atau perolehan yang terkait dengan kegiatan usaha Anda.

Manfaat Menjadi PKP

Meskipun PPN atas penyerahan rumah subsidi dibebaskan, ada beberapa manfaat bagi perusahaan jika dikukuhkan menjadi PKP:

- Pengkreditan Pajak Masukan: Saat Anda sudah berstatus PKP, Faktur Pajak Masukan yang berkaitan dengan kegiatan usaha Anda (misalnya, pembelian bahan bangunan, jasa konstruksi, atau mesin) dapat dikreditkan pada SPT Masa PPN. Meskipun PPN keluaran rumah subsidi dibebaskan, PPN Masukan atas perolehan yang berkaitan dengan kegiatan usaha dapat dikreditkan, yang pada akhirnya dapat mengurangi beban pajak atau bahkan menghasilkan restitusi jika PM lebih besar dari PK.

- Legalitas dan Kredibilitas: Status PKP menunjukkan bahwa perusahaan Anda adalah entitas yang patuh pajak dan memiliki legalitas yang lebih kuat dalam melakukan transaksi bisnis. Ini dapat meningkatkan kredibilitas di mata supplier, bank, atau mitra bisnis lainnya.

- Akses ke Pasar Lebih Luas: Beberapa perusahaan atau proyek besar mungkin hanya mau bekerja sama dengan PKP karena alasan kepatuhan pajak.

- Kemudahan Pengawasan Pajak: Dengan menjadi PKP dan melaporkan transaksi sesuai ketentuan, perusahaan akan lebih mudah dalam pengawasan dan audit oleh DJP di kemudian hari.

Jadi, meskipun ada keunikan pada PPN rumah subsidi yang dibebaskan, menjadi PKP tetap merupakan kewajiban hukum jika omzet sudah memenuhi batasan, dan juga membawa manfaat dalam pengelolaan pajak serta operasional perusahaan.

Membuat faktur pajak untuk uang muka dan pelunasan dengan PPN Besaran Tertentu kini lebih mudah karena sistem akan menghitung Dasar Pengenaan Pajak (DPP) secara otomatis.

Faktur Pajak Uang Muka

Saat membuat faktur pajak uang muka, Anda cukup menginput nilai uang muka yang Anda terima. Anda tidak perlu menghitung 11/12 secara manual. Sistem akan secara otomatis menghitung DPP nilai lain uang muka sebesar 11/12 dari nilai uang muka yang Anda input untuk perhitungan PPN-nya.

Faktur Pajak Pelunasan

Untuk faktur pajak pelunasan, Anda wajib mengisikan Nomor Seri Faktur Pajak (NSFP) dari faktur uang muka sebelumnya. Dengan memasukkan NSFP ini, sistem akan secara otomatis menghitung dan menampilkan nilai pelunasan yang terutang PPN.

Dengan demikian, Anda tidak perlu menghitung secara manual baik untuk PPN atas uang muka maupun nilai pelunasan karena sistem e-Faktur akan mengotomatiskan perhitungannya berdasarkan input nilai uang muka dan referensi NSFP uang muka sebelumnya.

Pertanyaan:

Apakah fasilitas endorsement dalam penyerahan Barang Kena Pajak (BKP) ke kawasan bebas berlaku selama satu tahun atau hanya untuk satu transaksi?

Jawaban:

Fasilitas endorsement dalam penyerahan BKP ke Kawasan Perdagangan Bebas dan Pelabuhan Bebas (KPBPB) berlaku untuk setiap transaksi, bukan secara tahunan. Hal ini ditegaskan dalam Pasal 3 ayat (3) PMK 173/PMK.03/2021, yang menyatakan bahwa fasilitas Pajak Pertambahan Nilai (PPN) tidak dipungut diberikan apabila:

- Pemasukan BKP dilakukan melalui pelabuhan yang ditunjuk.

- BKP benar-benar telah masuk ke KPBPB, dibuktikan dengan pemberian endorsement.

Endorsement diberikan berdasarkan verifikasi dokumen transaksi, termasuk dokumen pemberitahuan pabean, surat persetujuan pengeluaran barang, dan faktur pajak

Setiap transaksi memiliki nomor endorsement tersendiri, sehingga tidak dapat digunakan untuk transaksi lain atau berlaku secara kumulatif.

Sebagai tambahan, dokumen PPBJ (Pemberitahuan Perolehan atau Pengeluaran Barang/Jasa) yang menjadi dasar penerbitan faktur pajak memiliki masa berlaku 30 hari sejak tanggal pembuatan

Jika masa berlaku tersebut terlewat, maka PPBJ dianggap gugur dan tidak dapat digunakan untuk memperoleh fasilitas PPN tidak dipungut.

Anda bertanya apakah selisih Rp1 pada Faktur Pajak dapat membuat Faktur Pajak tersebut menjadi cacat.

Ya, meskipun selisihnya hanya Rp1, Faktur Pajak tersebut berpotensi menjadi cacat jika nilai yang tercantum tidak sesuai dengan keadaan transaksi sebenarnya.

Faktur Pajak adalah dokumen yang sangat penting dalam administrasi perpajakan. Informasi yang tercantum di dalamnya harus sesuai dengan keadaan yang sebenarnya dan mencerminkan transaksi yang valid. Meskipun selisih Rp1 terkesan kecil, dalam prinsip perpajakan, ketidaksesuaian nilai (sekecil apa pun) dapat dianggap sebagai kesalahan.

Mengapa Bisa Menjadi Cacat?

Faktur Pajak yang cacat dapat timbul karena beberapa alasan, salah satunya adalah kesalahan dalam pengisian. Ketika nilai dalam Faktur Pajak tidak sama dengan nilai transaksi yang sebenarnya, ini menunjukkan adanya ketidakbenaran data.

Apa yang Harus Dilakukan?

Jika Anda menemukan adanya selisih, sekecil apapun itu, dan nilai tersebut tidak sesuai dengan transaksi yang sebenarnya, Anda wajib membuat Faktur Pajak Pengganti untuk mengoreksi kesalahan tersebut. Faktur Pajak Pengganti akan memastikan bahwa data yang tercatat sesuai dengan keadaan yang sebenarnya.

Meskipun dalam praktik pengawasan, selisih Rp1 mungkin tidak langsung menyebabkan sanksi berat, namun jika terjadi pemeriksaan pajak, ketidaksesuaian data ini dapat menjadi temuan. Oleh karena itu, penting untuk selalu memastikan bahwa semua informasi pada Faktur Pajak, termasuk nilai nominal, adalah akurat dan sesuai dengan transaksi yang sebenarnya untuk menghindari potensi masalah di kemudian hari.

Apakah tarif PPh Pasal 21 dan Pasal 23 masih berbeda bagi Wajib Pajak yang belum memiliki NPWP?

Sejak diberlakukannya kebijakan pemanfaatan NIK sebagai NPWP, sebagaimana diatur dalam PENG-6/PJ.09/2024, perbedaan tarif pajak bagi Wajib Pajak Orang Pribadi yang belum memiliki NPWP tidak lagi diterapkan, selama NIK tersebut telah terintegrasi dan tervalidasi dalam sistem Direktorat Jenderal Pajak (DJP).

Dengan demikian:

- PPh Pasal 21 (untuk tenaga ahli)

Penghitungan Dasar Pengenaan Pajak (DPP)—misalnya 50% dari penghasilan bruto—dan tarif progresif berdasarkan Pasal 17 ayat (1) huruf a UU PPh berlaku sama, baik bagi Wajib Pajak yang telah memiliki NPWP maupun yang hanya menggunakan NIK yang valid dan terintegrasi. - PPh Pasal 23

Tarif sebesar 2% atau 4% atas penghasilan tertentu juga tidak dikenakan tambahan 20% bagi penerima penghasilan yang belum memiliki NPWP, selama NIK mereka telah tercatat secara resmi di Dukcapil dan terhubung dengan sistem DJP.

Kesimpulan:

Tidak ada lagi pengenaan tarif lebih tinggi untuk Wajib Pajak Orang Pribadi tanpa NPWP, selama NIK mereka telah tervalidasi dan terintegrasi dalam sistem administrasi DJP.

Anda bertanya apakah SPT PPh Pasal 21 yang nihil juga wajib dilaporkan dalam aplikasi Coretax.

Jawabannya adalah ya, sebagian besar PPh Pasal 21 nihil tetap wajib dilaporkan.

Untuk memahami lebih jelas, kita perlu membedakan dua kondisi "nihil":

- Nihil karena ada pembayaran penghasilan, tetapi tidak ada PPh Pasal 21 yang terutang.

- Nihil karena tidak ada pembayaran penghasilan sama sekali.

Berdasarkan Pasal 171 ayat (5) PMK-81/2024, kewajiban melaporkan SPT PPh Pasal 21 berlaku untuk:

- Setiap ada pembayaran penghasilan sehubungan dengan pekerjaan, jasa, atau kegiatan orang pribadi, untuk Masa Pajak selain Masa Pajak terakhir.

- Masa Pajak terakhir, terlepas ada atau tidak ada pembayaran penghasilan.

Anda bertanya tentang perhitungan denda keterlambatan penyetoran PPh Pasal 23, khususnya persentase sanksi administratifnya, dan apakah tarifnya sama untuk tahun 2024 dan 2025.

Dasar Hukum dan Perhitungan Sanksi

Keterlambatan penyetoran PPh (termasuk PPh Pasal 23) dikenakan sanksi administratif berupa bunga. Perhitungan ini diatur dalam Pasal 9 ayat (2a) Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan (UU KUP) sttd Undang-Undang Nomor 6 Tahun 2023 (UU HPP).

Sanksi bunga ini dihitung:

- Berdasarkan tarif bunga per bulan yang ditetapkan oleh Menteri Keuangan.

- Dihitung sejak berakhirnya tanggal jatuh tempo pembayaran sampai dengan tanggal pembayaran.

- Dikenakan paling lama 24 bulan.

- Bagian dari bulan dihitung penuh 1 bulan.

Tarif Bunga yang Berbeda Tiap Periode

Penting untuk diingat bahwa tarif bunga per bulan tidak statis; ia ditetapkan melalui Keputusan Menteri Keuangan (KMK) dan dapat berbeda setiap bulannya. Jadi, tarif untuk tahun 2024 dan 2025 tidak sama.

- Untuk tahun 2024: Perhitungan sanksi akan menggunakan tarif bunga KMK yang berlaku pada periode keterlambatan di tahun 2024.

- Untuk tahun 2025: Perhitungan sanksi akan menggunakan tarif bunga KMK yang berlaku pada saat penghitungan sanksi dimulai di tahun 2025.

Sebagai contoh, jika sanksi administrasi dikenakan melalui ketetapan yang diterbitkan sejak 2 November 2020 dan penghitungannya dimulai sebelum berlakunya UU Cipta Kerja, maka tarif bunga yang digunakan adalah KMK-540/KMK.010/2020. Namun, untuk kasus 2025, akan merujuk pada KMK terbaru yang relevan.

Kamu bisa mengecek tarif bunga per bulan yang berlaku melalui tautan resmi Kementerian Keuangan di: https://fiskal.kemenkeu.go.id/informasi-publik/kmk-tarif-bunga.

Cara Input Faktur Pajak untuk WPLN di Coretax

Dalam sistem administrasi perpajakan terbaru berbasis Coretax, pengisian faktur pajak untuk lawan transaksi berupa Subjek Pajak Luar Negeri (SPLN) telah diatur secara rinci dalam PER-11/PJ/2025. Ketentuan ini berlaku baik untuk transaksi ekspor maupun transaksi lokal yang melibatkan Warga Negara Asing (WNA) atau badan asing

Identitas yang Wajib Dicantumkan

Sesuai Pasal 33 PER-11/PJ/2025, identitas pembeli dalam faktur pajak harus memuat:

- Untuk SPLN orang pribadi:

- Nama

- Alamat

- Nomor paspor

- Untuk SPLN badan:

- Nama

- Alamat

Dalam aplikasi Coretax, saat membuat faktur pajak melalui modul e-Faktur, pengguna dapat memilih opsi “Paspor” pada bagian identitas penerima. Setelah itu, sistem akan meminta pengisian nama, alamat, dan nomor paspor sesuai dokumen resmi

Langkah Pengisian di Coretax

- Login ke Portal Coretax

Akses melalui laman resmi: coretaxdjp.pajak.go.id - Masuk ke Modul e-Faktur

Pilih menu “Pajak Keluaran” → “Buat Faktur Pajak” - Isi Data Transaksi

- Pilih jenis lawan transaksi: SPLN

- Centang opsi “Paspor” jika lawan transaksi adalah WNA

- Masukkan nama, alamat, dan nomor paspor

- Lengkapi detail barang/jasa dan nilai transaksi

- Unggah dan Validasi

Faktur pajak harus diunggah ke DJP paling lambat tanggal 20 bulan berikutnya untuk memperoleh persetujuan

Pertanyaan:

Mengapa faktur pajak keluaran bulan Januari dan Februari tidak dapat digantikan? Statusnya "waiting for amendment" dan tidak berubah selama lebih dari satu hari.

Jawaban:

Status "waiting for amendment" muncul ketika penjual berupaya membuat faktur pajak pengganti, namun pembeli telah melakukan pengkreditan atas faktur pajak tersebut atau memilih untuk tidak mengkreditkannya. Dalam kondisi ini, sistem menunggu persetujuan dari pihak pembeli terkait penggantian faktur pajak.

Untuk menyelesaikan masalah ini, disarankan agar penjual segera menghubungi pihak pembeli guna memperoleh persetujuan atas penggantian faktur pajak yang dimaksud. Tanpa persetujuan tersebut, proses penggantian tidak dapat dilanjutkan.

Pertanyaan:

Bagaimana ketentuan pemotongan pajak atas pesangon yang dibayarkan secara dicicil selama satu tahun? Apakah bukti potong dibuat setiap bulan atau setelah seluruh pembayaran selesai?

Jawaban:

Penghasilan berupa uang pesangon yang dibayarkan secara bertahap dalam jangka waktu paling lama dua tahun kalender tetap dianggap sebagai penghasilan yang dibayarkan sekaligus. Pemotongan pajak dilakukan pada saat pembayaran dan bersifat final.

Jika pesangon dibayarkan setiap bulan selama satu tahun, maka pemotongan PPh Pasal 21 final dilakukan setiap kali pembayaran dilakukan, yaitu setiap bulan. Bukti potong juga harus dibuat untuk setiap pembayaran tersebut.

Ketentuan ini merujuk pada Peraturan Pemerintah Nomor 68 Tahun 2009 tentang Pajak Penghasilan atas Penghasilan berupa Uang Pesangon yang diterima oleh Wajib Pajak Orang Pribadi.

Apakah impor mesin potong untuk keperluan percetakan dapat diajukan Surat Keterangan Bebas (SKB) PPN, mengingat ketentuan dalam PP 49/2022 dan PMK 115/2021 yang menyebutkan mesin dan peralatan pabrik.

Ya, impor mesin potong untuk percetakan dapat diajukan SKB PPN, asalkan memenuhi kriteria yang ditetapkan dalam peraturan.

Meskipun PP Nomor 49 Tahun 2022 dan PMK Nomor 115/PMK.03/2021 secara spesifik menyebutkan "mesin dan peralatan pabrik," inti dari kebijakan ini adalah memberikan fasilitas pembebasan PPN untuk mesin dan peralatan yang digunakan secara langsung dalam proses produksi Barang Kena Pajak (BKP).

Kriteria Pembebasan PPN

Sebuah mesin atau peralatan dapat memanfaatkan fasilitas PPN dibebaskan dengan SKB jika:

- Digunakan secara langsung dalam proses menghasilkan Barang Kena Pajak. Dalam konteks percetakan, mesin potong adalah bagian integral dari proses produksi untuk menghasilkan produk cetakan (yang merupakan Barang Kena Pajak).

- Digunakan oleh Pengusaha Kena Pajak (PKP) yang menghasilkan Barang Kena Pajak tersebut. Ini berarti perusahaan percetakan yang mengimpor mesin tersebut harus berstatus PKP.

Oleh karena itu, sepanjang mesin potong yang diimpor tersebut benar-benar akan digunakan secara langsung untuk mendukung proses produksi hasil cetakan oleh PKP percetakan, maka mesin tersebut berhak untuk diajukan SKB PPN guna mendapatkan fasilitas PPN dibebaskan.

Apakah bea masuk atas impor dapat dibiayakan secara fiskal sebagai pengurang penghasilan bruto dalam SPT PPh Badan?

Ya, bea masuk atas impor pada umumnya dapat dibiayakan secara fiskal sebagai pengurang penghasilan bruto dalam SPT PPh Badan, asalkan memenuhi kriteria yang ditetapkan oleh undang-undang pajak.

Kriteria Biaya yang Dapat Dibiayakan

Berdasarkan Pasal 6 Undang-Undang Pajak Penghasilan (UU PPh) sttd Undang-Undang Nomor 6 Tahun 2023 (UU HPP), biaya-biaya yang dapat dikurangkan dari penghasilan bruto adalah biaya yang dikeluarkan untuk mendapatkan, menagih, dan memelihara penghasilan (3M). Bea masuk merupakan bagian tak terpisahkan dari biaya perolehan barang impor yang digunakan dalam kegiatan usaha untuk menghasilkan pendapatan.

Oleh karena itu, jika barang impor yang dikenakan bea masuk tersebut:

- Digunakan dalam kegiatan operasional perusahaan.

- Berkaitan langsung dengan upaya perusahaan untuk mendapatkan, menagih, dan memelihara penghasilan.

Maka, bea masuk tersebut dapat dibebankan secara fiskal.

Biaya yang Tidak Dapat Dibiayakan

Penting juga untuk memperhatikan Pasal 9 UU PPh sttd UU HPP yang mengatur daftar biaya-biaya yang tidak dapat dibiayakan (non-deductible expenses). Bea masuk tidak termasuk dalam daftar pengecualian ini, sehingga menegaskan bahwa bea masuk dapat dibiayakan sepanjang memenuhi prinsip 3M.

Contoh

Misalnya, jika sebuah perusahaan mengimpor bahan baku atau mesin produksi yang dikenakan bea masuk, maka bea masuk tersebut akan menjadi bagian dari harga perolehan bahan baku atau mesin, dan pada akhirnya akan dibiayakan (melalui harga pokok penjualan untuk bahan baku atau penyusutan untuk mesin) untuk mengurangi penghasilan bruto.

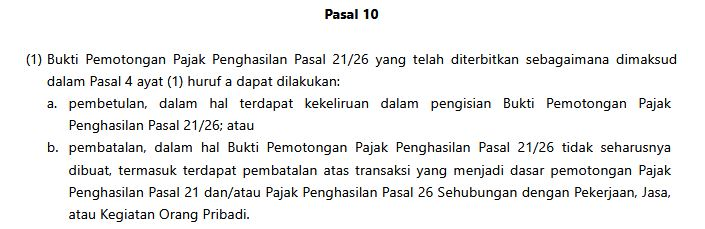

Saya sudah lapor SPT Masa PPh Pasal 21, tapi setelah dicek, nilai penghasilan bruto salah pada ratusan bukti potong yang sudah terbit dan dilaporkan. Bagaimana pembetulannya? Apakah harus diedit satu per satu atau ada solusi lain?

Kesalahan pada nilai penghasilan bruto di setiap bukti potong yang telah terbit dan dilaporkan memang memerlukan perhatian khusus.

Menurut Pasal 10 PER-11/PJ/2025, jika terdapat kekeliruan dalam pengisian bukti potong PPh Pasal 21/26, Anda cukup membuat pembetulan atas bukti potong yang keliru tersebut. Ini berarti, secara prosedural, perbaikan dilakukan pada setiap bukti potong yang salah.

Namun, Anda juga memiliki opsi untuk melakukan pembatalan bukti potong secara massal, kemudian mengimpor ulang data yang benar. Mengingat jumlah bukti potong yang banyak (ratusan), pembatalan massal bisa jadi solusi yang lebih efisien.

Langkah-langkah Pembatalan dan Pembetulan

Berikut adalah langkah-langkah yang dapat dipertimbangkan:

- Konfirmasi ke KPP: Sebelum melakukan pembatalan bukti potong secara massal, sangat disarankan untuk mengkonfirmasi terlebih dahulu ke Kantor Pelayanan Pajak (KPP) tempat terdaftar. Hal ini untuk memastikan bahwa prosedur pembatalan massal diizinkan dan tidak menimbulkan masalah administratif di kemudian hari.

- Pembatalan Bukti Potong Massal: Jika KPP memperbolehkan, langkah-langkah pembatalan bukti potong PPh Pasal 21 yang sudah diterbitkan adalah sebagai berikut:

- Masuk ke menu Bupot PPh Pasal 21 pada aplikasi Coretax.

- Pilih menu Telah Terbit.

- Centang bukti potong yang akan dibatalkan.

- Klik tombol “Batal” di pojok kanan atas.

- Bukti potong yang berhasil dibatalkan akan berpindah ke menu Tidak Valid.

- Impor Ulang Data yang Benar: Setelah bukti potong yang keliru dibatalkan, Anda dapat mengimpor ulang bukti potong dengan data penghasilan bruto yang benar.

- Lapor SPT Pembetulan: Terakhir, setelah semua bukti potong yang benar sudah terproses, Anda perlu melaporkan SPT Masa PPh Pasal 21 dengan status pembetulan. Pastikan data penghasilan bruto di SPT pembetulan sudah akurat sesuai dengan perbaikan bukti potong yang telah dilakukan.

penggunaan tanggal yang benar dalam pembuatan Faktur Pajak dengan kode 070, khususnya jika ada perbedaan antara tanggal pengajuan (AJU) dan tanggal pendaftaran dokumen SPPB.

Dalam pembuatan Faktur Pajak Kode 070 yang terkait dengan dokumen Surat Persetujuan Pengeluaran Barang (SPPB), tanggal yang harus digunakan sebagai tanggal Faktur Pajak adalah tanggal AJU (pengajuan).

Oleh karena itu, jika tanggal pengajuan adalah 17 dan tanggal pendaftaran adalah 18, Anda harus menggunakan tanggal 17 sebagai tanggal Faktur Pajak.

Apakah ada kewajiban pengiriman bukti potong PPh Pasal 21/26 (BPPU) yang dibuat melalui Coretax kepada penerima penghasilan, mengingat bukti potong tersebut sebenarnya dapat diunduh langsung oleh penerima di akun Coretax mereka.

Ya, secara formal, pemotong/pemungut pajak tetap wajib menyerahkan bukti potong kepada pihak yang dipotong/dipungut.

Kewajiban Penyerahan Bukti Potong

Berdasarkan Pasal 15 PER-11/PJ/2025, pemotong dan/atau pemungut PPh Unifikasi memiliki tiga kewajiban terkait bukti potong, yaitu:

- Membuat bukti potong.

- Menyerahkan bukti potong kepada pihak yang dipotong/dipungut.

- Melaporkan bukti potong.

Meskipun secara teknis bukti potong tersebut dapat langsung diunduh oleh penerima di menu "Dokumen Saya" pada akun Coretax masing-masing, kewajiban formal untuk "menyerahkan" tetap ada.

Implikasi Praktis

Secara praktik, "penyerahan" ini bisa diinterpretasikan secara luas. Mengingat ketersediaan online di Coretax, banyak perusahaan yang menginformasikan kepada penerima bahwa bukti potong dapat diunduh langsung dari akun Coretax mereka. Namun, jika ada penerima yang tetap meminta salinan bukti potong (baik hardcopy maupun softcopy via email/platform lain), sebaiknya pemotong tetap memenuhinya sebagai bagian dari kewajiban penyerahan.

Hal ini penting untuk kepatuhan administrasi perpajakan dan untuk memberikan kenyamanan kepada penerima penghasilan yang mungkin belum familiar dengan fitur Coretax atau memerlukan salinan fisik/digital untuk keperluan lain.

Ketika karyawan atau perwakilan pajak Anda resign, data mereka harus segera dihapus dari sistem Coretax. Proses ini penting untuk menjaga akurasi data administrasi perpajakan dan mencegah penggunaan akses yang tidak sah. Berikut panduan lengkap cara menghapus Wakil/Kuasa resign di Coretax dengan aman dan sesuai prosedur.

Untuk menghapus nama karyawan yang tercantum sebagai Wakil/Kuasa di aplikasi Coretax, langkah-langkah berikut dapat dilakukan:

- Masuk ke akun Coretax Badan dengan menggunakan fitur impersonate dari akun PIC (Penanggung Jawab).

- Akses menu Portal Saya → Profil Saya → Informasi Umum → klik Edit.

- Pada bagian Pihak Terkait, cari nama karyawan yang dimaksud dan lakukan penghapusan.

- Setelah selesai, centang pernyataan Wajib Pajak sebagai bentuk persetujuan.

- Klik Submit untuk menyimpan perubahan.

Langkah ini memastikan bahwa data Wakil/Kuasa yang sudah tidak relevan tidak lagi tercantum dalam sistem administrasi perpajakan.

sebaiknya nonaktifkan saja

Menghapus nama pihak terkait tidak disarankan,sebaiknya lakukan ini

pihak lama tetap tersimpan dengan cara dinonaktifkan, kemudian menambahkan pihak terkait yang baru.

jadi akan ada dua nama berbeda dengan status aktif dan non aktif.

ini juga berfungsi sebagai history pekerjaan. kapan cut offnya

Pertanyaan:

Apakah CV yang menggunakan rumah direktur sebagai kantor operasional wajib membayar PPh Pasal 4 ayat (2), meskipun tidak ada pembayaran sewa dan hanya menggunakan sistem pinjam pakai? Direktur juga tinggal di rumah tersebut.

Jawaban:

Meskipun tidak terdapat pembayaran sewa secara eksplisit, penggunaan rumah direktur sebagai kantor operasional oleh CV tetap dapat dianggap sebagai transaksi persewaan apabila terdapat hubungan istimewa antara CV dan direktur. Hal ini diatur dalam Pasal 18 Undang-Undang Pajak Penghasilan (UU PPh) sebagaimana telah diubah oleh UU Harmonisasi Peraturan Perpajakan (UU HPP).

Dalam konteks hubungan istimewa, transaksi harus dilakukan berdasarkan prinsip kewajaran dan kelaziman usaha. Oleh karena itu, penggunaan aset pribadi (rumah) untuk kepentingan usaha CV dapat dianggap sebagai transaksi sewa, meskipun tidak ada pembayaran secara nyata.

Sesuai penjelasan Pasal 10 UU PPh, dalam hal terdapat hubungan istimewa, nilai penghasilan yang dikenakan pajak adalah jumlah yang seharusnya dikeluarkan atau diterima berdasarkan harga pasar yang wajar. Dengan demikian, atas penggunaan rumah tersebut, CV seharusnya menghitung nilai sewa wajar dan melakukan pemotongan serta penyetoran PPh Pasal 4 ayat (2) atas transaksi tersebut.

Kami ingin mendaftarkan pajak restoran di beberapa wilayah dengan bantuan konsultan pajak dan bertanya apakah surat kuasa yang digunakan harus diterbitkan oleh DJP.

Pajak restoran adalah jenis pajak daerah, bukan pajak pusat. Ini berarti kewenangan atas pemungutan dan administrasi pajak restoran berada di tangan pemerintah daerah (Kabupaten/Kota) masing-masing, bukan Direktorat Jenderal Pajak (DJP).

Surat Kuasa untuk Pajak Daerah

Karena pajak restoran diatur oleh pemerintah daerah, ketentuan mengenai format dan jenis surat kuasa untuk pengurusan pajak daerah (termasuk pajak restoran) akan mengikuti peraturan yang ditetapkan oleh Pemerintah Daerah setempat.

DJP menerbitkan format surat kuasa yang berlaku untuk pengurusan pajak-pajak pusat (seperti PPh, PPN, PBB P2P). Namun, format tersebut belum tentu berlaku atau diwajibkan untuk pengurusan pajak daerah.

Rekomendasi

Untuk memastikan format surat kuasa yang benar dan diterima, disarankan untuk konfirmasi langsung ke Badan Pendapatan Daerah (Bapenda) atau Kantor Pajak Daerah setempat di masing-masing wilayah tempat restoran akan didaftarkan. Mereka akan memberikan informasi spesifik mengenai persyaratan surat kuasa yang diperlukan untuk pengurusan pajak restoran di wilayah mereka.

nb: website ini hanya membahas pajak yang dikelola kantor pusat

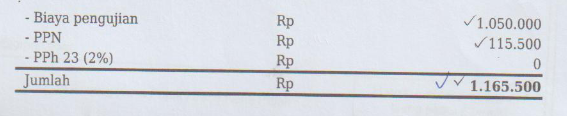

Tanya: Saya menerima invoice atas tagihan pengujian air dari PAM Jaya. Di dalamnya tertera DPP, PPN, dan PPh Pasal 23. Namun, PPh Pasal 23 tertulis Rp0. Apakah ini berarti saya tidak perlu membuat eBupot PPh Pasal 23?

Jawab: Untuk menentukan kewajiban pemotongan PPh Pasal 23 atas transaksi jasa pengujian air dari PAM Jaya, ada dua hal utama yang perlu dipertimbangkan:

- Apakah PAM Jaya Termasuk Badan Pemerintah? Penting untuk memastikan apakah PAM Jaya dikategorikan sebagai badan pemerintah sesuai dengan Pasal 2 ayat (3) huruf b Undang-Undang Pajak Penghasilan (UU PPh). Jika PAM Jaya termasuk badan pemerintah, maka secara hukum bukanlah subjek PPh. Konsekuensinya, transaksi dengan mereka tidak akan dikenakan pemotongan PPh Pasal 23. Ini akan menjelaskan mengapa PPh Pasal 23 tertera Rp0 pada invoice mereka.

- Jika PAM Jaya Bukan Badan Pemerintah: Apabila PAM Jaya bukan termasuk badan pemerintah, maka kewajiban pemotongan PPh Pasal 23 berlaku. Sepanjang pihak yang menyerahkan jasa adalah Wajib Pajak Badan dan jasa yang diserahkan (jasa pengujian air) termasuk dalam jenis jasa lain yang dipotong PPh Pasal 23 sesuai dengan PMK-141/PMK.03/2015, maka pemotongan PPh Pasal 23 wajib dilakukan oleh perusahaan yang menggunakan jasa (Anda).Dalam skenario ini, jika PPh Pasal 23 tertera Rp0 pada invoice dan PAM Jaya bukan badan pemerintah, maka Anda tetap memiliki kewajiban untuk memotong PPh Pasal 23 dari pembayaran tersebut dan membuat eBupot PPh Pasal 23.

Pertanyaan:

Apakah dividen yang diterima oleh wajib pajak orang pribadi dari perusahaan masih harus disetor sendiri, atau dapat dipotong langsung oleh perusahaan?

Jawaban:

Sesuai ketentuan terbaru dalam Pasal 370–374 PMK 81 Tahun 2024, dividen yang diterima oleh wajib pajak orang pribadi dalam negeri dari perusahaan dalam negeri dapat dikenakan atau dikecualikan dari Pajak Penghasilan (PPh), tergantung pada kondisi berikut:

- Pengecualian dari objek PPh berlaku jika:

- Dividen dibagikan berdasarkan Rapat Umum Pemegang Saham (RUPS) atau sebagai dividen interim.

- Dividen tersebut diinvestasikan di wilayah Negara Kesatuan Republik Indonesia dalam jangka waktu tertentu.

- Wajib pajak menyampaikan laporan realisasi investasi sesuai ketentuan

- Jika tidak memenuhi syarat pengecualian, maka:

- Dividen dikenakan PPh final sebesar 10%.

- Wajib pajak orang pribadi wajib menyetor sendiri PPh tersebut.

- Penyetoran dilakukan paling lambat tanggal 15 bulan berikutnya setelah masa pajak dividen diterima atau diperoleh.

- Wajib pajak juga wajib menyampaikan SPT Masa PPh Unifikasi, sebagaimana diatur dalam Pasal 373 ayat (3) PMK 81/2024

Perusahaan tidak melakukan pemotongan atas dividen tersebut. Oleh karena itu, tanggung jawab pelaporan dan penyetoran PPh atas dividen berada sepenuhnya pada pihak penerima dividen (orang pribadi).

Pertanyaan:

Apakah bendahara daerah yang melakukan pembelian gabah kering simpan hasil pertanian dikenakan PPN dan PPh Pasal 22? Apakah tarif PPh 22 tetap 1,5%?

Jawaban: