Siapa yang Berhak Mendapatkan Tarif 0,5%?

Siapa saja yang berhak menggunakan tarif PPh Final 0,5%? Artikel ini membahas kriteria subjek pajak (orang pribadi, perseroan perorangan, koperasi), batasan omzet Rp4,8 miliar, serta daftar pekerjaan bebas yang tidak memenuhi syarat.

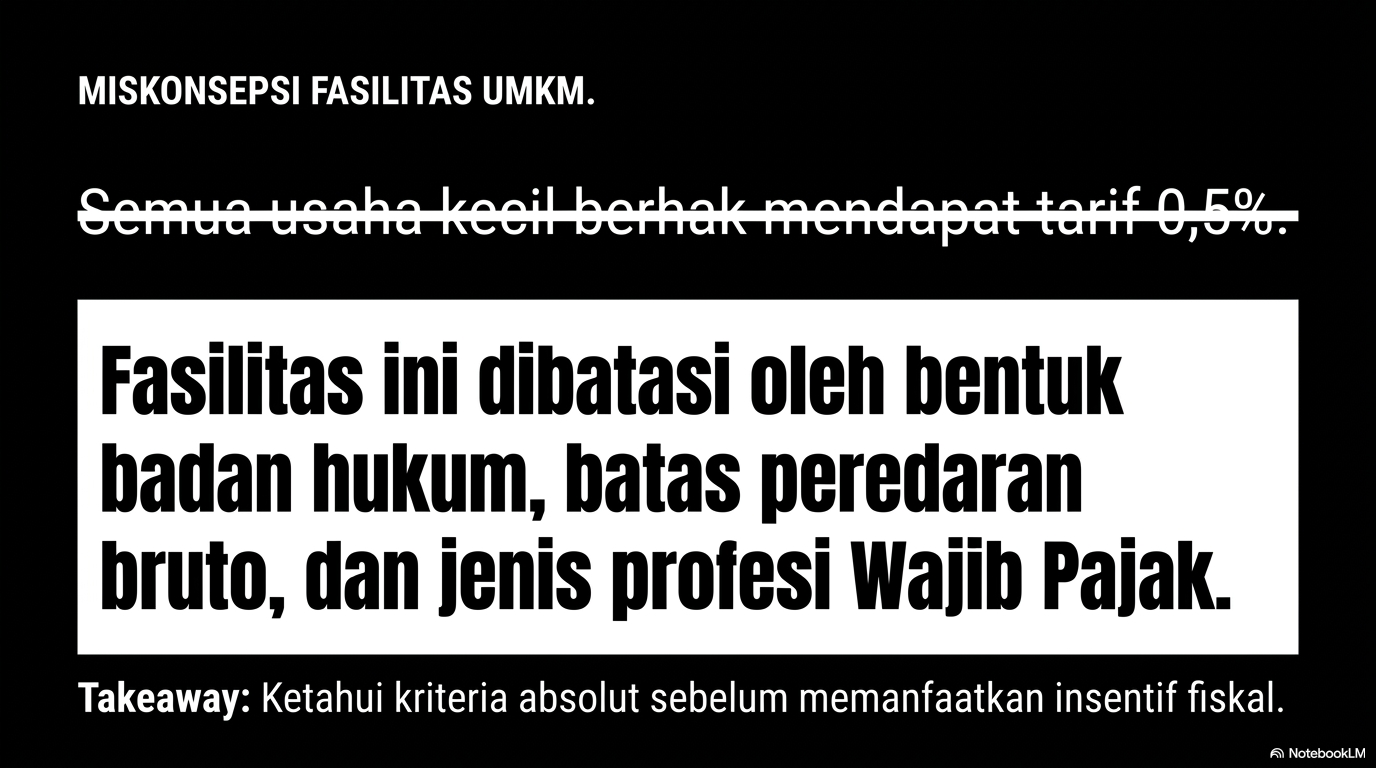

Penerapan skema Pajak Penghasilan (PPh) Final dengan tarif 0,5% ditujukan untuk menggerakkan roda ekonomi pada tingkat dasar. Pemerintah membatasi penggunaan fasilitas insentif ini secara ketat hanya kepada subjek pajak yang memenuhi kriteria bentuk hukum serta batasan skala omzet tertentu guna memastikan asas keadilan sosial serta ketepatan sasaran stimulus fiskal.

Kriteria Subjek Pajak yang Berhak

Tidak semua pelaku usaha dapat memanfaatkan tarif PPh Final 0,5%. Negara mengklasifikasikan bentuk badan hukum dan status perorangan tertentu yang berhak atas fasilitas ini demi menjamin administrasi perpajakan yang valid.

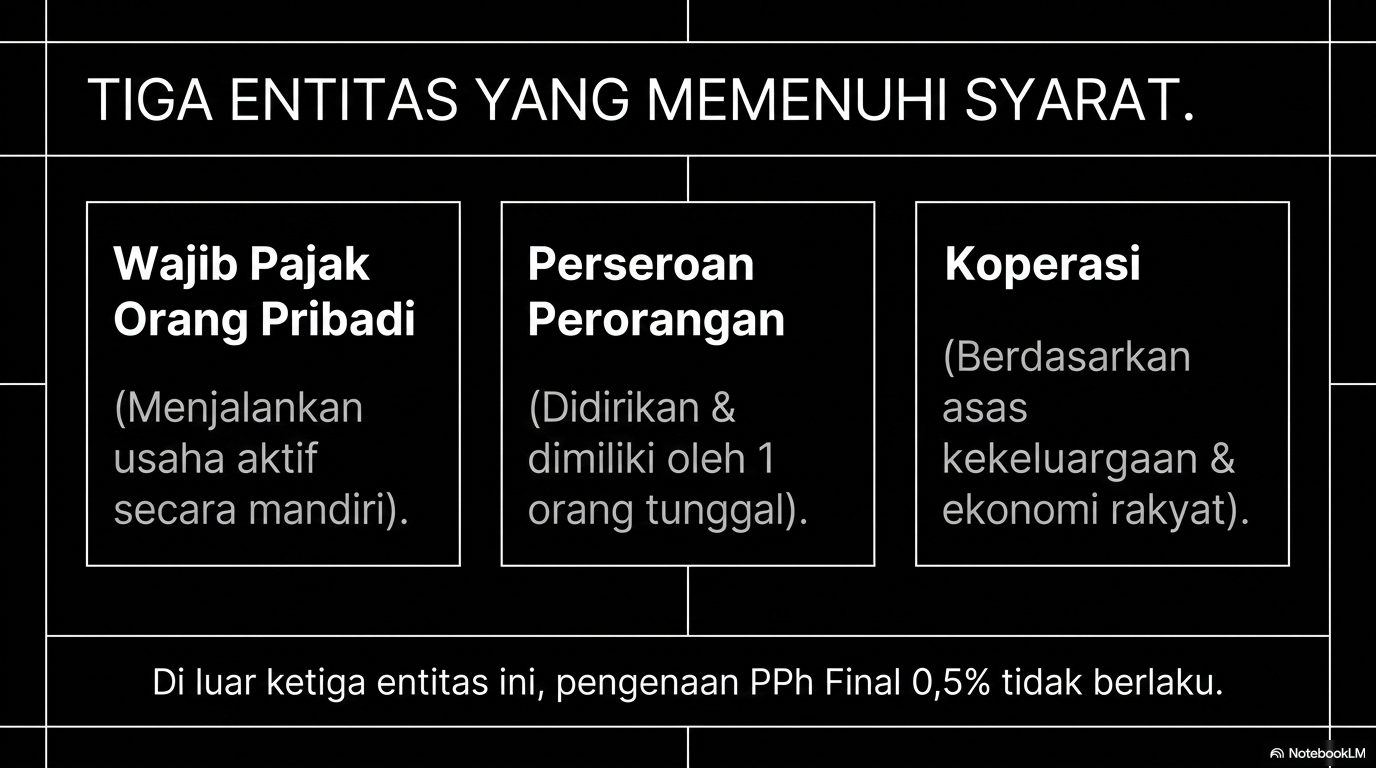

Wajib Pajak Orang Pribadi (OP)

- Karakteristik Utama Perorangan: Fasilitas ini diberikan kepada individu warga negara atau subjek pajak dalam negeri yang menjalankan aktivitas usaha aktif (Pasal 56 ayat 1 PP 55/2022).

- Cakupan Sektor Kegiatan: Usaha yang dimaksud meliputi aktivitas perdagangan barang, warung makan, industri rumahan, toko kelontong, jasa pengetikan, pedagang asongan, hingga usaha binatu pakaian (Pasal 56 ayat 1 PP 55/2022).

- Syarat Kemandirian Finansial: Individu bersangkutan wajib mengelola usahanya secara mandiri tanpa keterikatan modal dari perusahaan skala menengah atau besar (Pasal I Angka 1 PP 20/2026).

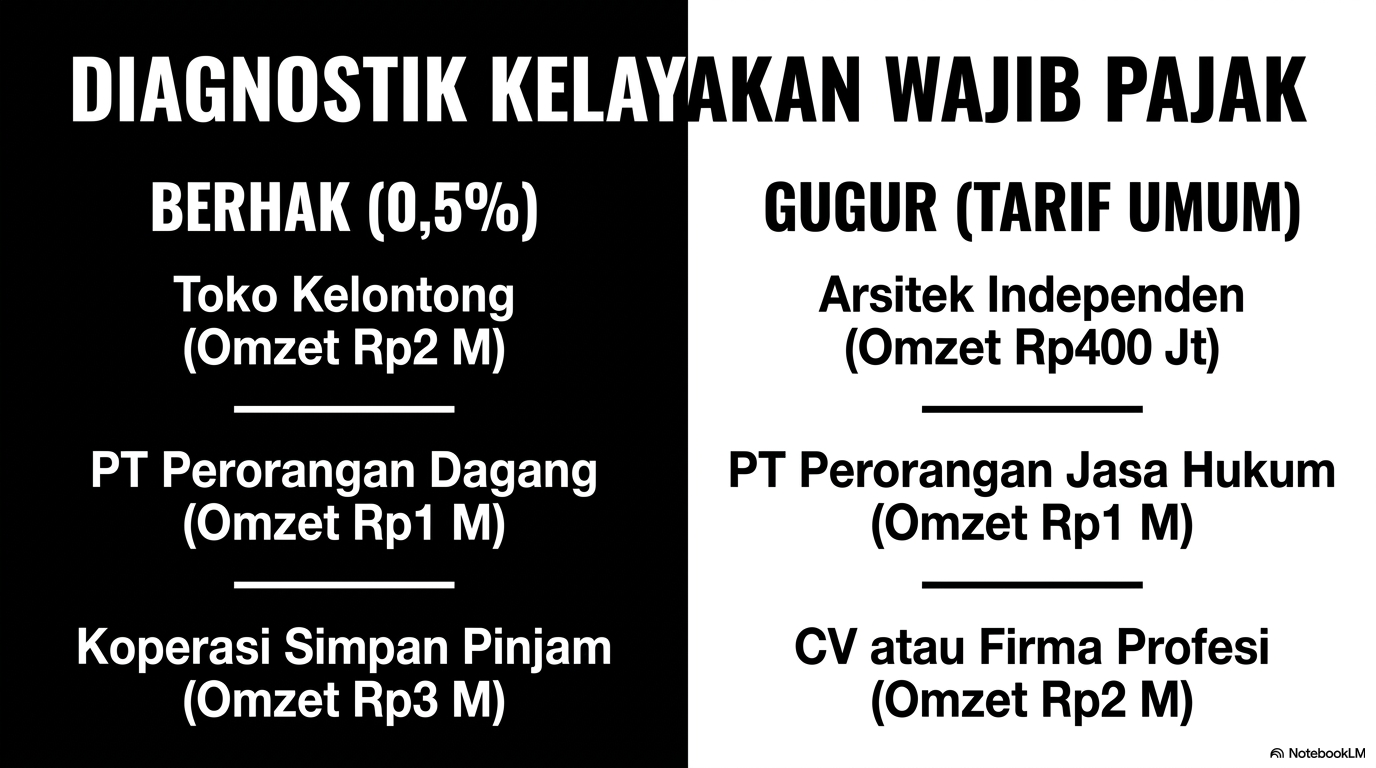

- Ilustrasi Kasus: Nyonya B memiliki usaha pembuatan kue kering tradisional di rumahnya. Usaha tersebut dikelola sendiri bersama dua orang asisten lingkungan rumah dengan total pendapatan kotor Rp300.000.000,00 setahun. Nyonya B sah dikategorikan sebagai Wajib Pajak Orang Pribadi yang berhak atas tarif final 0,5% (Pasal 56 ayat 1 PP 55/2022).

Perseroan Perorangan yang Didirikan oleh Satu Orang

- Definisi Yuridis Subjek: Merupakan entitas berbentuk badan hukum perseroan yang didirikan, dimiliki, dan dikelola oleh hanya 1 (satu) orang individu selaku pendiri sekaligus pemegang saham tunggal (Pasal 56 ayat 1 PP 55/2022).

- Legalitas Kementerian Hukum: Entitas ini wajib terdaftar secara sah dan memiliki surat pernyataan pendirian resmi dari Kementerian Hukum dan Hak Asasi Manusia (Pasal 56 ayat 1 PP 55/2022).

- Tujuan Pengakuan Pajak: Pengakuan badan ini sebagai subjek insentif bertujuan mempermudah pelaku usaha mikro naik kelas menjadi entitas formal dengan perlindungan hukum yang jelas.

- Ilustrasi Kasus: Tuan C mendirikan PT Perorangan Cipta Kreasi untuk mengelola toko daring penjualan produk kerajinan kayu milik dirinya sendiri. Karena anggaran dasar dan kepemilikan modal 100% berada di bawah nama Tuan C, PT Perorangan Cipta Kreasi berhak memohon penggunaan tarif 0,5% (Pasal 56 ayat 1 PP 55/2022).

Koperasi

- Karakteristik Badan Usaha: Badan usaha yang beranggotakan orang-orang atau badan hukum koperasi dengan melandaskan kegiatannya berdasarkan prinsip koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasarkan asas kekeluargaan (Pasal 56 ayat 1 PP 55/2022).

- Hak Keistimewaan Fiskal: Koperasi dinilai sebagai pilar ekonomi kerakyatan, sehingga mendapatkan alokasi transisi insentif tarif final untuk memperkuat struktur permodalan internal lembaga (Pasal I Angka 1 PP 20/2026).

- Cakupan Usaha Lembaga: Berlaku untuk koperasi simpan pinjam, koperasi konsumen, koperasi produsen, maupun koperasi jasa skala mikro dan kecil yang melayani anggota maupun masyarakat umum (Pasal 56 ayat 1 PP 55/2022).

Batasan Omzet (Peredaran Bruto) Usaha

Selain bentuk hukum subjek pajak, pemenuhan parameter kuantitatif berupa akumulasi peredaran bruto menjadi indikator mutlak penentu kelayakan pemanfaatan tarif PPh Final 0,5%.

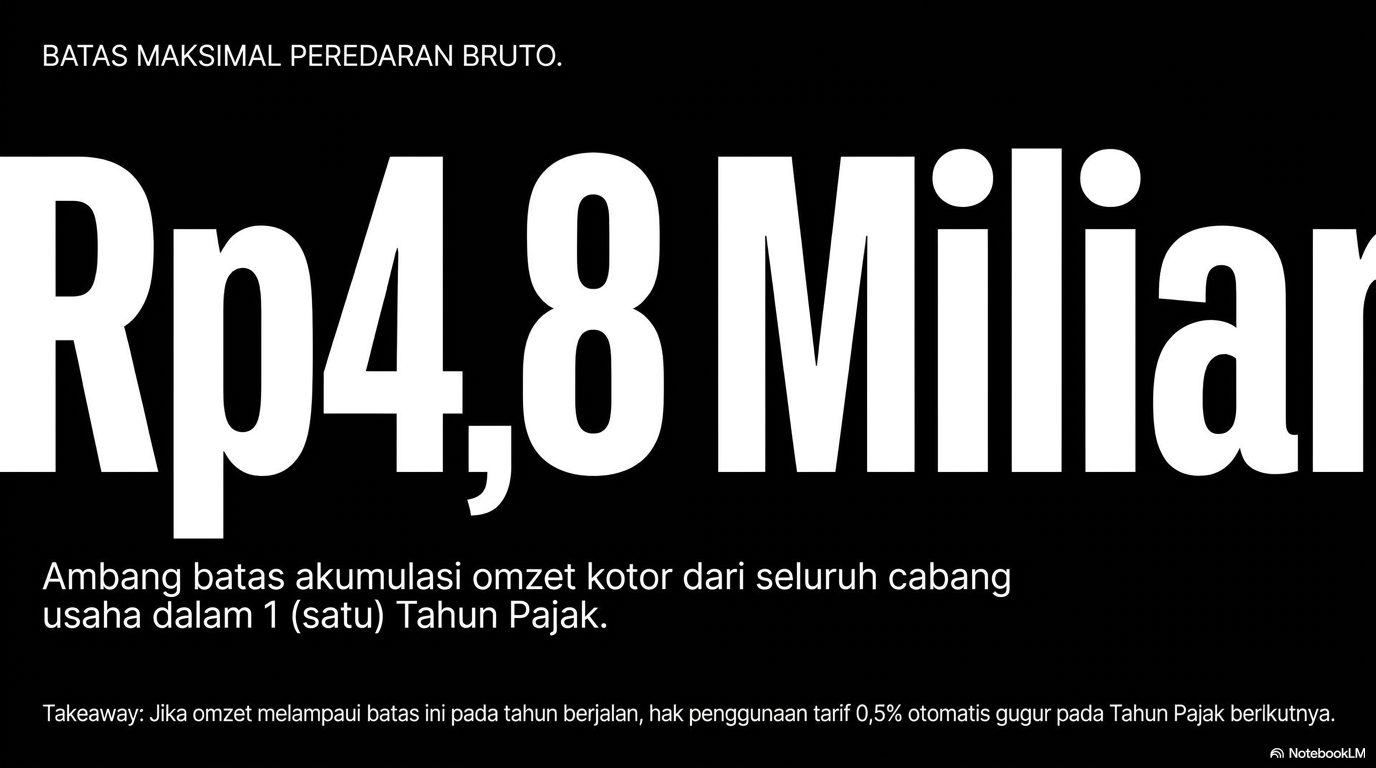

Batas Maksimal Angka Rp4.800.000.000,00

- Ambang Batas Finansial: Jumlah peredaran bruto atau omzet kotor dari seluruh kegiatan usaha tidak boleh melebihi nilai Rp4.800.000.000,00 (empat miliar delapan ratus juta rupiah) dalam kurun waktu 1 (satu) Tahun Pajak berjalan (Pasal 56 ayat 2 PP 55/2022).

- Definisi Peredaran Bruto: Merupakan keseluruhan nilai uang atau imbalan finansial yang diterima atau diperoleh dari penyerahan barang atau jasa, sebelum dikurangi biaya operasional, harga pokok penjualan, gaji karyawan, atau potongan komersial lainnya (Pasal 56 ayat 2 PP 55/2022).

- Aturan Penggabungan Omzet: Bagi wajib pajak yang memiliki lebih dari satu tempat usaha (misalnya toko pusat dan dua cabang retail), batasan Rp4,8 Miliar dihitung berdasarkan penjumlahan total omzet seluruh gerai usaha tersebut (Pasal 56 ayat 2 PP 55/2022).

Dampak Pelanggaran Batas Ambang Batas Omzet

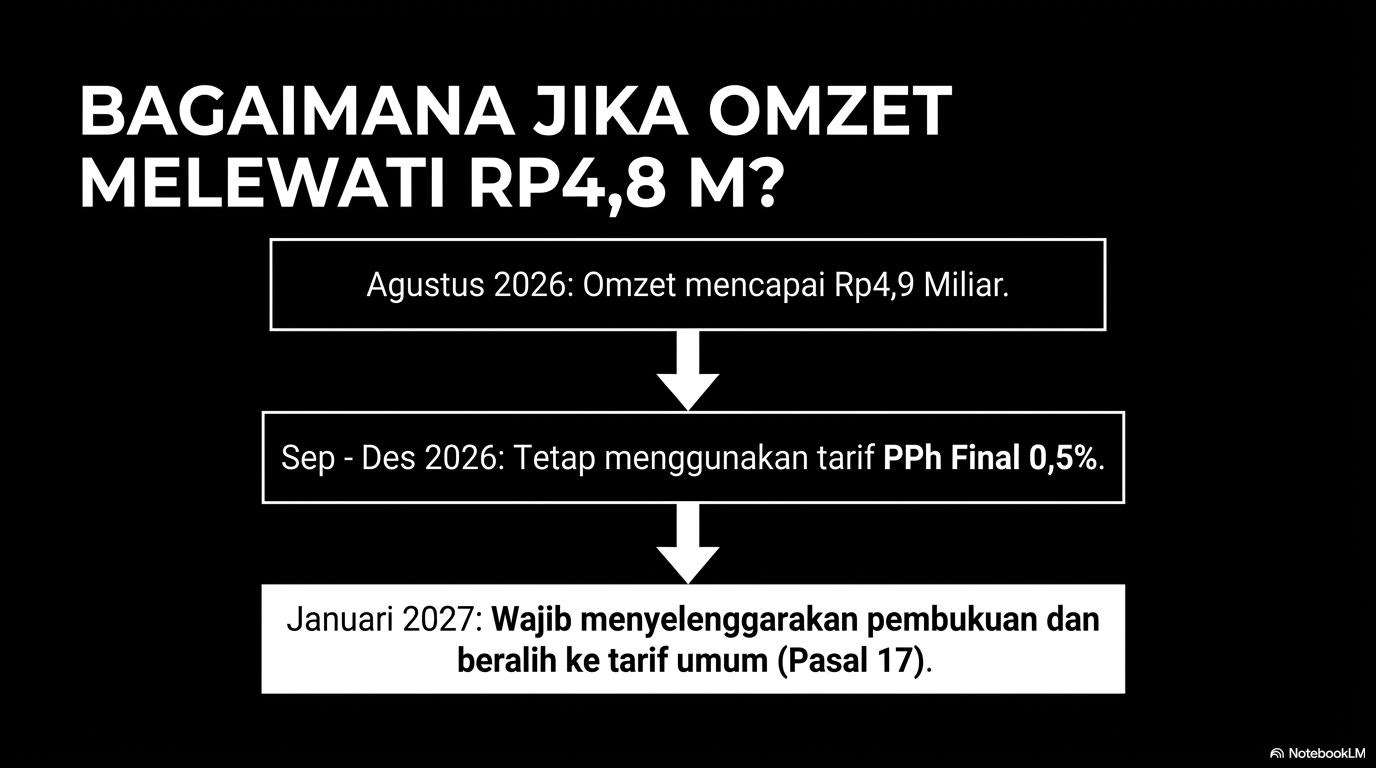

- Kehilangan Hak Seketika: Apabila di tengah berjalan kalender Tahun Pajak berjalan, akumulasi nilai omzet kotor wajib pajak telah melampaui Rp4.800.000.000,00, maka hak pemakaian tarif final 0,5% otomatis gugur (Pasal 59 ayat 3 PP 55/2022).

- Kewajiban Peralihan Skema: Atas sisa omzet yang diperoleh pada bulan-bulan berikutnya dalam tahun yang sama, wajib pajak tetap menyetor tarif 0,5% hingga akhir tahun, namun wajib bermigrasi penuh menggunakan tarif normal Pasal 17 pada Tahun Pajak berikutnya (Pasal 59 ayat 3 PP 55/2022).

- Ilustrasi Kasus: PT Perorangan D bergerak di bidang distribusi makanan beku. Pada bulan Agustus 2026, akumulasi omzetnya mencapai Rp4.900.000.000,00 (melewati Rp4,8 Miliar). PT Perorangan D tetap menggunakan skema final hingga Desember 2026, namun mulai tanggal 1 Januri 2027 wajib menyelenggarakan pembukuan dan membayar pajak berbasis laba bersih tarif umum (Pasal 59 ayat 3 PP 55/2022).

Perseroan Perorangan yang Dikecualikan dari Fasilitas

Terdapat pembatasan tegas berupa pengecualian bagi jenis usaha tertentu berbentuk Perseroan Perorangan. Ketentuan ini bertujuan mencegah penyalahgunaan tarif rendah oleh profesi keahlian khusus.

Larangan bagi Sektor Pekerjaan Bebas dan Tenaga Ahli

- Definisi Larangan Mutlak: Perseroan Perorangan yang didirikan oleh individu yang bergerak di bidang penyerahan jasa sehubungan dengan pekerjaan bebas secara mutlak tidak diperbolehkan menggunakan skema PPh Final 0,5% (Pasal 56 ayat 2a PP 20/2026).

- Alasan Kebijakan Fiskal: Karakteristik operasional tenaga ahli tidak berbasis pada modal barang atau perputaran stok dagangan, melainkan bertumpu pada keahlian intelektual perorangan berpendapatan tinggi, sehingga wajib dikenai tarif pajak umum (Pasal 17 UU HPP).

Daftar Klasifikasi Jasa Pekerjaan Bebas yang Dikecualikan

- Sektor Medis dan Kesehatan: Dokter spesialis, dokter umum, dokter gigi, psikolog klinis, ahli gizi, dan apoteker (Pasal 56 ayat 2a PP 20/2026).

- Sektor Hukum dan Advokasi: Pengacara, advokat, kurator, mediator hukum, dan notaris publik (Pasal 56 ayat 2a PP 20/2026).

- Sektor Teknik dan Perancangan: Arsitek, insinyur struktur, konsultan konstruksi, dan pengawas bangunan (Pasal 56 ayat 2a PP 20/2026).

- Sektor Keuangan dan Akuntansi: Akuntan publik, konsultan pajak, penilai aset (appraiser), dan aktuaris (Pasal 56 ayat 2a PP 20/2026).

- Sektor Keartisan dan Hiburan: Pemain musik, pembawa acara, penyanyi, bintang film, sutradara, foto model, dan peragawan (Pasal 56 ayat 2a PP 20/2026).

- Sektor Pendidikan dan Keahlian Lain: Pengajar independen, penceramah agama, penasihat bisnis, dan agen asuransi (Pasal 56 ayat 2a PP 20/2026).

Ilustrasi Kasus Penolakan Fasilitas Pekerjaan Bebas

- Kasus Lapangan: Tuan E adalah seorang arsitek profesional bersertifikat. Ia mendirikan badan hukum bermerek PT Perorangan E Studio untuk menampung pembayaran jasa desain cetak biru bangunan dari para kliennya. Sepanjang tahun, total omzet PT Perorangan E Studio hanya sebesar Rp400.000.000,00 (berada jauh di bawah Rp4,8 Miliar).

- Status Hukum Perpajakan: Meskipun omzet PT Perorangan E Studio berada di bawah ambang batas Rp4,8 Miliar, perusahaan tersebut tetap ditolak menggunakan tarif PPh Final 0,5% (Pasal 56 ayat 2a PP 20/2026). PT Perorangan E Studio wajib membayar PPh menggunakan tarif umum korporasi non-final sejak awal pendiriannya (Pasal 17 ayat 1 huruf b UU HPP).

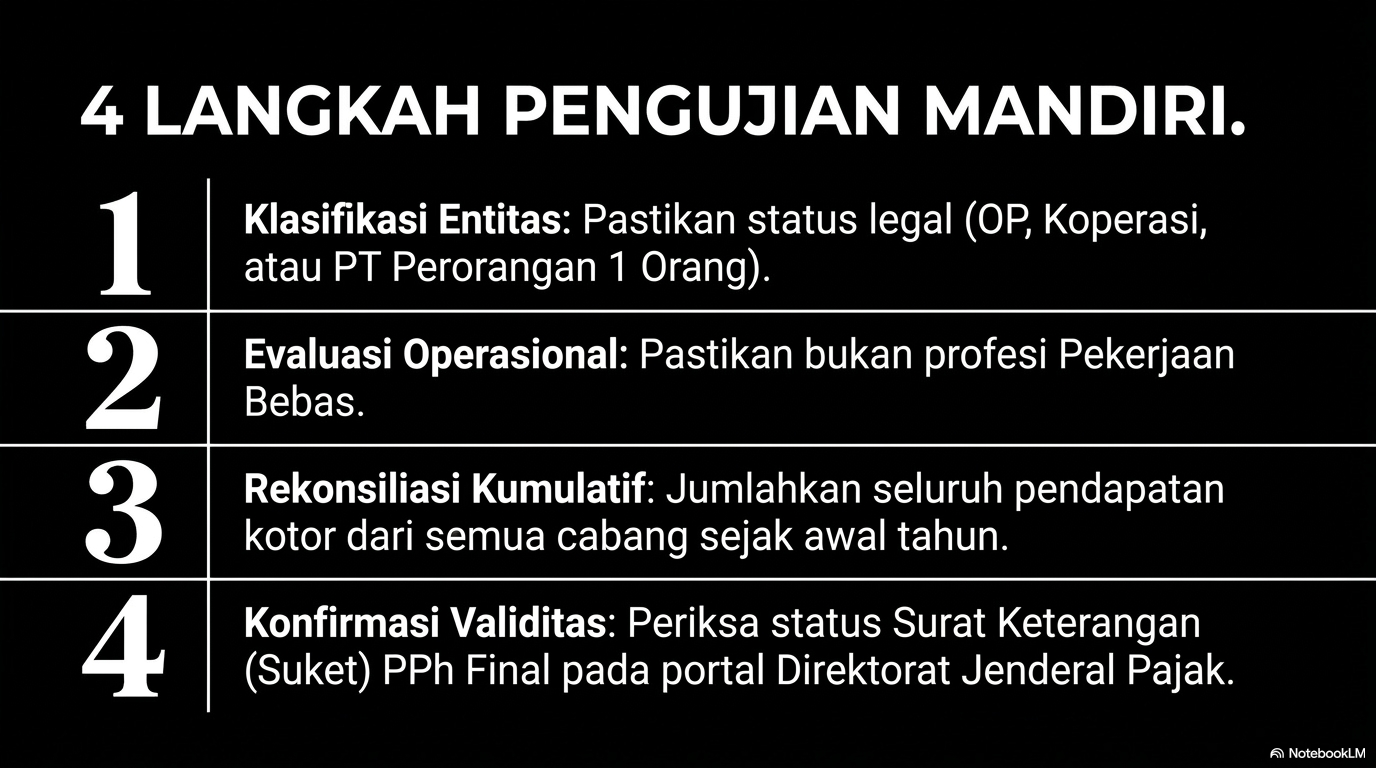

Langkah Runtut Pengujian Mandiri Hak Fasilitas UMKM (Step-by-Step)

Pelaku usaha disarankan melakukan pengujian runtut berikut untuk memastikan status legalitas pemanfaatan tarif final sebelum melakukan penyetoran uang ke kas negara.

Langkah 1: Klasifikasi Bentuk Hukum Entitas Usaha

- Siapkan dokumen identitas resmi berupa KTP pemilik, kartu NPWP, atau akta pendirian badan usaha Anda (Pasal 56 ayat 1 PP 55/2022).

- Periksa apakah status entitas termasuk dalam tiga kelompok berhak: Orang Pribadi, Koperasi, atau PT Perorangan pemegang saham tunggal (Pasal 56 ayat 1 PP 55/2022).

Langkah 2: Evaluasi Karakteristik Operasional Usaha

- Lakukan peninjauan terhadap jenis produk atau jasa utama yang menghasilkan pendapatan bagi bisnis Anda (Pasal 56 ayat 2a PP 20/2026).

- Pastikan apabila entitas berbentuk PT Perorangan, kegiatan operasional yang dijalankan murni berupa perdagangan barang atau jasa umum, bukan penyerahan jasa keahlian khusus atau pekerjaan bebas (Pasal 56 ayat 2a PP 20/2026).

Langkah 3: Rekonsiliasi Kumulatif Pendapatan Kotor

- Buka buku catatan keuangan harian atau mutasi rekening koran bisnis Anda mulai dari awal bulan Tahun Pajak berjalan (Pasal 28 ayat 2 UU KUP).

- Jumlahkan seluruh pendapatan bruto yang diperoleh dari semua lokasi atau cabang usaha yang Anda miliki (Pasal 56 ayat 2 PP 55/2022).

- Bandingkan angka total tersebut dengan batas Rp4.800.000.000,00 untuk memastikan status kelayakan penggunaan tarif tetap aman (Pasal 56 ayat 2 PP 55/2022).

Langkah 4: Konfirmasi Validitas ke Portal Perpajakan

- Lakukan log masuk ke portal sistem administrasi perpajakan e-Services milik Direktorat Jenderal Pajak untuk melihat riwayat profil wajib pajak Anda.

- Periksa apakah status Surat Keterangan (Suket) pemanfaatan PPh Final Anda terdaftar aktif dan tidak mengalami pemblokiran sistem akibat pelanggaran administratif masa lalu (Pasal I Angka 1 PP 20/2026).