Syarat, Tarif, & Kode Pajak Pemotongan PPh 23 Jasa Travel

Pemotongan PPh Pasal 23 atas jasa yang diberikan kepada agen perjalanan (tour travel agency) bergantung pada status subjek pajak penyedia jasa

Pengenaan PPh Pasal 23 atas Jasa ke Tour Travel Agency Berdasarkan Status WP

Pemotongan PPh Pasal 23 atas jasa yang diberikan kepada agen perjalanan (tour travel agency) bergantung pada status subjek pajak penyedia jasa. Secara umum, jasa ke tour travel agency wajib dipotong PPh Pasal 23 jika penyedia jasa adalah Wajib Pajak (WP) Badan dan termasuk kategori jasa lain sesuai Pasal 1 ayat (6) PMK Nomor 141/PMK.03/2015.

Tarifnya 2% dari jumlah bruto (tidak termasuk PPN), dengan kode objek pajak 28-423-18.

Jika penyedia jasa WP Orang Pribadi, dikenakan PPh Pasal 21. Untuk WP Badan dengan Suket PP 55/2022, berlaku PPh Final UMKM 0,5%. Pemotong pajak adalah pihak pengguna jasa, seperti hotel atau perusahaan yang membayar imbalan ke agen reservasi.

Syarat Pemotongan PPh Pasal 23 Jasa Travel Agency dan Dasar Pengenaan Pajak (DPP)

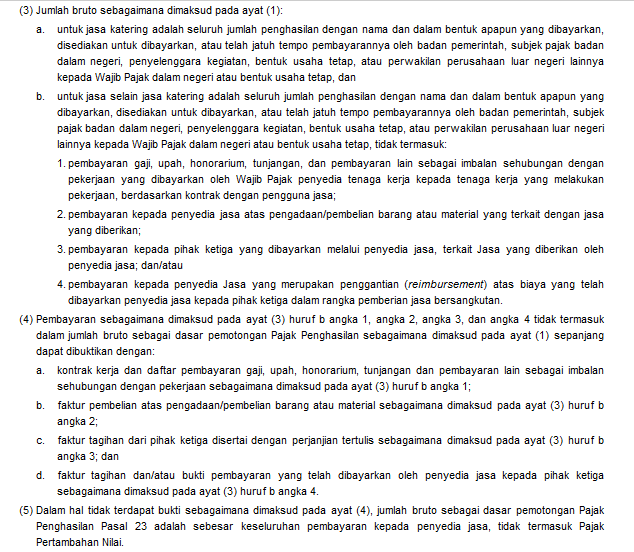

Untuk pemotongan PPh Pasal 23 atas jasa perjalanan wisata, kedua syarat harus terpenuhi: penyedia jasa WP Badan dan jasa masuk jasa lain PMK 141/2015 (seperti jasa perantara/keagenan). DPP PPh Pasal 23 jasa tour travel adalah jumlah bruto sesuai Pasal 1 ayat (3) PMK 141/PMK.03/2015, tidak termasuk PPN dan reimbursement (jika terbukti).

Contoh: Jika tagihan jasa pemasangan iklan via agen Rp150 juta (reimbursement), potong 2% x Rp150 juta = Rp3 juta. Tanpa bukti reimbursement, seluruh bruto dipotong. Jika tanpa NPWP, tarif naik 100% jadi 4%.

Jasa travel agency seperti freight forwarding atau agen pelayaran kadang dikecualikan dari PPh Pasal 23 jasa lain, kecuali ada unsur sewa. Untuk agen daring luar negeri, gunakan PPh Pasal 26 atau P3B.

Tarif PPh Pasal 23 Jasa Lain Tour Travel Agency dan Kode Pajak Resmi

Tarif PPh Pasal 23 jasa travel final 2% untuk WP Badan dalam negeri, dari bruto tidak PPN. Kode pajak pemotongan PPh 23 jasa travel agency adalah 28-423-18. WP dengan omzet <Rp4,8 miliar bisa fasilitas 50% tarif PPh badan atau PPh Final 0,5%.

FAQ PPh Pasal 23 Jasa Tour Travel Agency

- Apakah pembelian paket umroh ke tour travel agency wajib potong PPh Pasal 23?

Tidak, karena tour travel agency tidak termasuk objek PPh Pasal 23 jasa lain per PER-70/PJ/2007 dan SE-09/PJ.032/2008, kecuali ada unsur sewa. - Bagaimana hitung DPP PPh Pasal 23 atas reimbursement jasa travel?

Reimbursement tidak masuk DPP jika ada bukti tagihan, hanya potong fee bruto. - Apa beda PPh Pasal 23 dan PPh Final UMKM untuk jasa perjalanan?

PPh 23 (2%) untuk WP Badan umum; Final 0,5% jika ada Suket PP 55/2022. - Kode objek pajak apa untuk pemotongan PPh 23 jasa agen reservasi hotel?

28-423-18 untuk jasa lain termasuk keagenan travel. - Apakah agen travel daring luar negeri kena PPh Pasal 23?

Tidak, gunakan PPh Pasal 26 (20%) atau tarif P3B.