Apakah Sanksi Kurang Bayar Setelah Pengembalian Pendahuluan Masih 100%?

Perhatikan bagi yang sedang mengajukan LB restitusi di SPT Tahunan PPh dan saat ini diberikan pengembalian pendahuluan

Analisis mengenai penerapan sanksi kenaikan 100 persen bagi Wajib Pajak Badan yang menerima SKPKB setelah proses pengembalian pendahuluan kelebihan pajak.

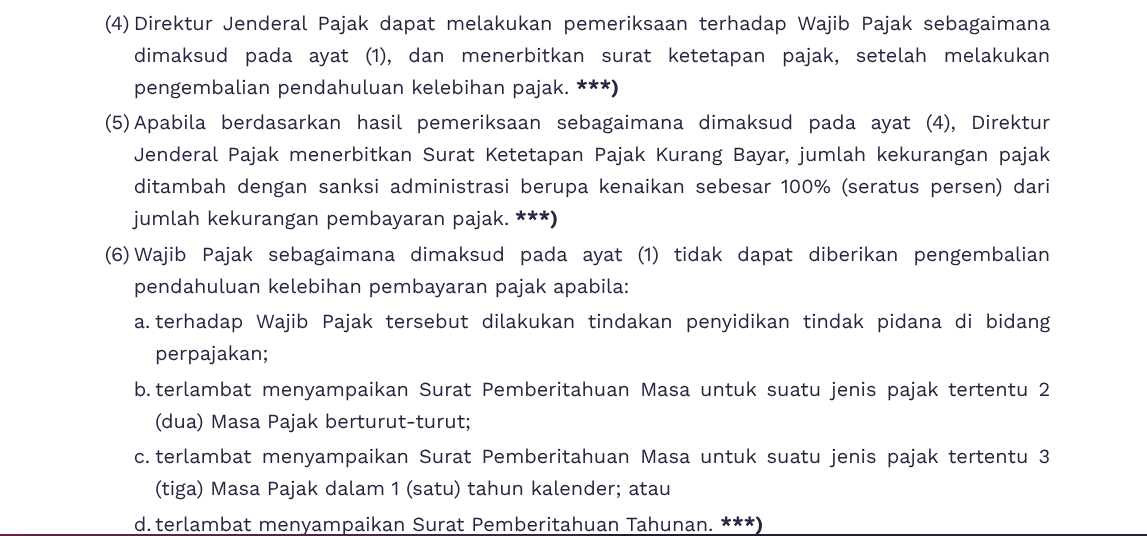

Ya, sanksi administrasi berupa kenaikan sebesar 100% masih berlaku bagi Wajib Pajak (WP) yang telah menerima pengembalian pendahuluan kelebihan pajak namun kemudian ditemukan kurang bayar melalui pemeriksaan. Berdasarkan Pasal 17C dan Pasal 17D UU KUP, jika Direktur Jenderal Pajak menerbitkan Surat Ketetapan Pajak Kurang Bayar (SKPKB) atas hasil pemeriksaan tersebut, maka jumlah kekurangan pajak akan ditambah dengan sanksi kenaikan 100% dari jumlah kekurangan pembayaran pajak.

Memahami Sanksi Kenaikan 100% vs Sanksi Bunga

Perbedaan penerapan sanksi antara kenaikan 100% dengan sanksi bunga per bulan bergantung pada jenis pajak dan dasar hukum pengembalian yang digunakan. Berikut adalah rinciannya untuk Wajib Pajak Badan:

1. Sanksi Kenaikan 100% (PPh Badan)

Sanksi ini bersifat mutlak apabila pemeriksaan dilakukan setelah Anda mendapatkan pengembalian pendahuluan berdasarkan status sebagai:

- WP Kriteria Tertentu (Pasal 17C): Wajib Pajak yang patuh secara administratif.

- WP Persyaratan Tertentu (Pasal 17D): Wajib Pajak yang memenuhi batasan nilai restitusi tertentu.

Jika setelah uang dikembalikan, kantor pajak melakukan pemeriksaan dan menemukan bahwa seharusnya pajak Anda tidak lebih bayar (atau lebih bayar lebih kecil dari yang diklaim), maka selisihnya harus dikembalikan plus denda 100%.

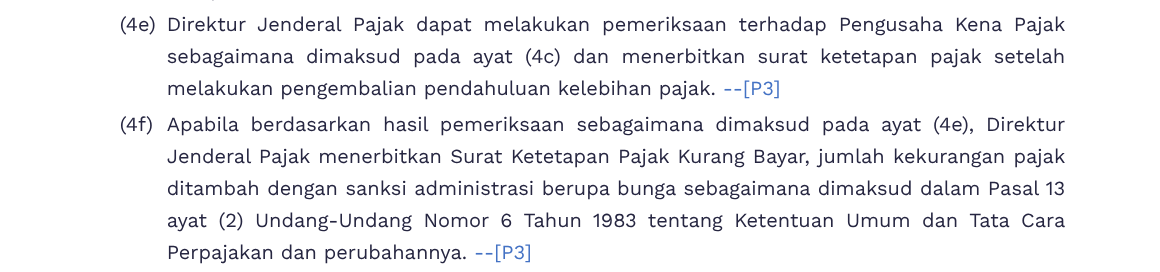

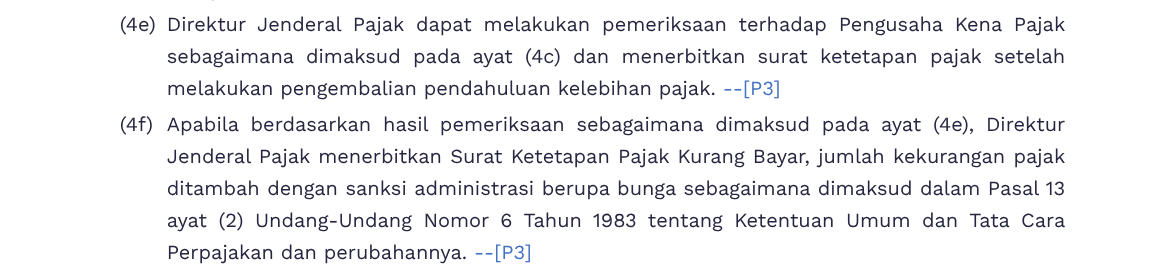

2. Pengecualian pada Sanksi PPN

Khusus untuk Pajak Pertambahan Nilai (PPN), aturan dalam UU HPP (Harmonisasi Peraturan Perpajakan) telah mengubah skema sanksi. Jika pemeriksaan dilakukan terhadap Pengusaha Kena Pajak (PKP) yang telah menerima pengembalian pendahuluan PPN, maka sanksi yang dikenakan bukan lagi kenaikan 100%, melainkan sanksi bunga sesuai Pasal 13 ayat (2) UU KUP. Bunga ini dihitung berdasarkan tingkat suku bunga acuan ditambah uplift factor, yang biasanya jauh lebih rendah dari 100%.

Syarat Penggunaan Sanksi Bunga Per Bulan

Banyak Wajib Pajak menanyakan apakah mereka bisa hanya dikenakan bunga 2% (atau tarif bunga berjalan) alih-alih kenaikan 100%. Berikut ketentuannya:

- Bukan Jalur Pasal 17C/17D: Sanksi bunga per bulan umumnya berlaku untuk SKPKB hasil pemeriksaan rutin yang tidak didahului oleh pengembalian pendahuluan.

- Pembetulan Sendiri: Jika Anda melakukan pembetulan SPT atas kemauan sendiri sebelum diperiksa, sanksi yang dikenakan adalah sanksi bunga per bulan sesuai tarif bunga acuan KMK, bukan sanksi kenaikan.

- Khusus PPN: Seperti disebutkan sebelumnya, sanksi bunga diterapkan untuk kekurangan bayar PPN pada pemeriksaan setelah pengembalian pendahuluan sesuai Pasal 9 ayat (4f) UU PPN.

Risiko Pengembalian Pendahuluan bagi WP Badan

Meskipun pengembalian pendahuluan mempercepat arus kas (cash flow) perusahaan karena uang cair tanpa pemeriksaan di awal, Wajib Pajak Badan harus memastikan validitas datanya. Sanksi 100% pada PPh Badan merupakan bentuk "risiko" atas kemudahan yang diberikan negara. Jika data transaksi tidak kuat, disarankan untuk mengajukan restitusi biasa (Pasal 17B) yang diperiksa terlebih dahulu sebelum uang cair untuk menghindari denda besar di kemudian hari.

Sumber Referensi:

- Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah beberapa kali diubah terakhir dengan UU Harmonisasi Peraturan Perpajakan (UU HPP).

- Pasal 17C dan Pasal 17D UU KUP mengenai Pengembalian Pendahuluan Kelebihan Pajak.

- Pasal 9 ayat (4f) UU PPN terkait sanksi pemeriksaan setelah pengembalian pendahuluan PPN.