Menguliti Mismatch Selisih Persediaan Awal dan Akhir Tahun

Persediaan akhir seharusnya otomatis menjadi persediaan awal tahun berikutnya, sehingga setiap selisih yang tidak wajar bisa menyeret perhitungan HPP dan laba beberapa tahun sekaligus.

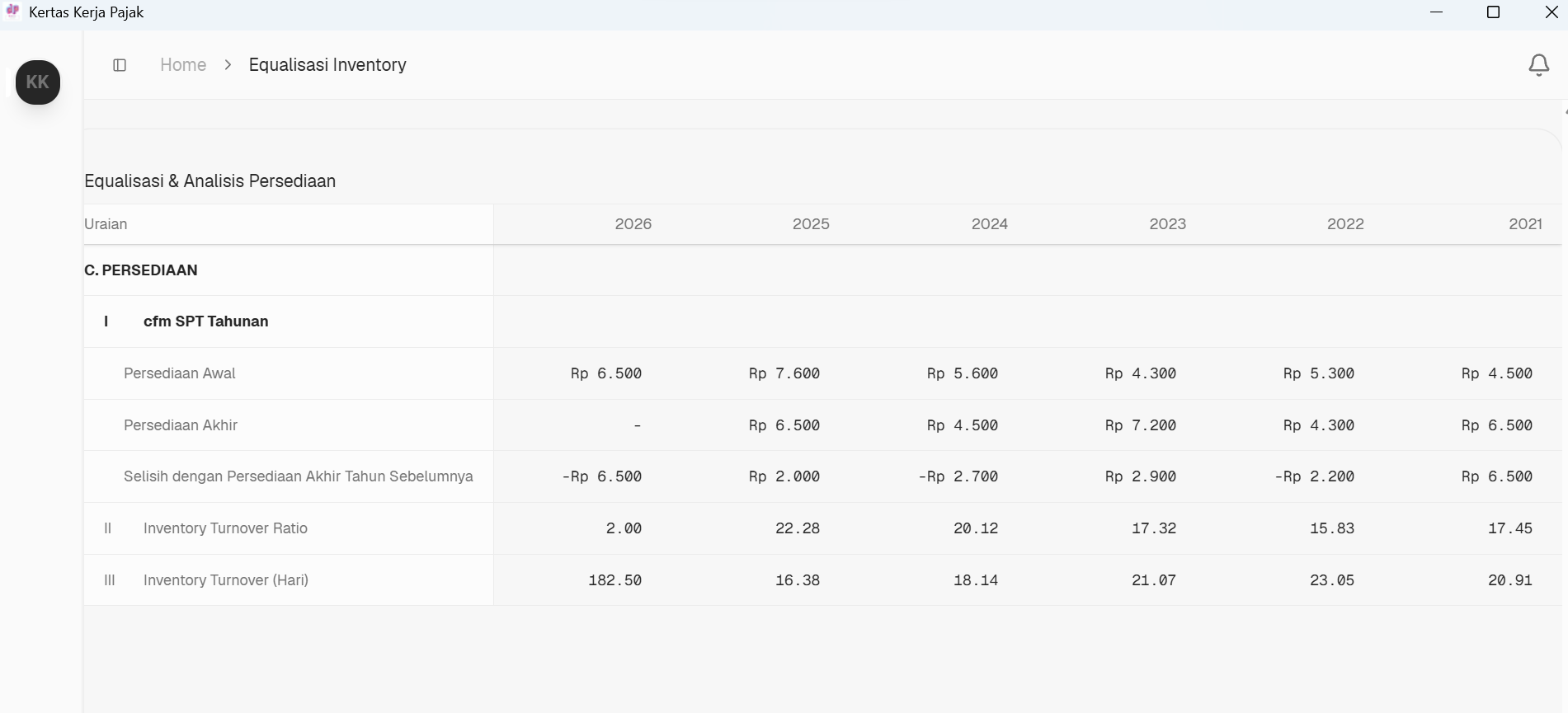

Secara konsep, persediaan akhir suatu tahun seharusnya otomatis menjadi persediaan awal tahun berikutnya. Begitu angka ini tidak nyambung, maka seluruh rangkaian perhitungan HPP dan laba langsung ikut terganggu. Kesalahan kecil di sini efeknya berantai: satu tahun salah, tahun berikutnya ikut terseret.

Di kertas kerja, sinyal pertama bisa dilihat dari baris “Selisih dengan Persediaan Akhir Tahun Sebelumnya”. Idealnya, selisih ini menjelaskan perubahan wajar karena aktivitas bisnis: ada penambahan stok, penurunan karena penjualan, atau penyesuaian hasil stock opname. Tapi ketika selisih menunjukkan angka besar tanpa narasi yang jelas, di situlah mismatch mulai terasa. Apalagi jika tren persediaan tidak sejalan dengan kinerja omzet atau volume produksi.

Mismatch bisa muncul dalam beberapa bentuk. Persediaan awal lebih kecil dari persediaan akhir tahun lalu, tanpa ada bukti penghapusan atau koreksi yang memadai. Atau sebaliknya, persediaan awal justru lebih besar, seolah-olah ada stok yang “tiba‑tiba muncul”. Dalam praktik, hal ini bisa terjadi karena: jurnal penyesuaian yang tidak ditutup dengan benar, hasil stock opname yang tidak pernah dikapitalisasi, atau bahkan upaya mengatur laba dengan menggeser angka persediaan.

Dari sisi pajak, mismatch ini adalah pintu masuk pemeriksa. Begitu fiskus melihat selisih besar di baris persediaan, pertanyaan yang muncul sederhana: “mana kronologi dan bukti pendukungnya?”. Jika wajib pajak tidak bisa menjelaskan, konsekuensinya bisa berupa koreksi HPP (sehingga laba fiskal naik), pengenaan sanksi, bahkan tuduhan rekayasa laporan. Sebaliknya, bagi perusahaan yang disiplin mendokumentasikan setiap perubahan persediaan, baris “selisih” justru menjadi alat cerita yang kuat untuk menunjukkan bahwa laporan keuangan disusun secara andal dan konsisten antar tahun.

Kuncinya satu: jangan pernah biarkan selisih persediaan awal dan akhir tahun berdiri tanpa cerita. Selalu lengkapi dengan analisis, jurnal penyesuaian yang jelas, dan rekonsiliasi dengan data fisik maupun dokumen transaksi.

Kertas Kerja Pajak bisa didownload disini